Publicações

Boletim Tributário - Julho de 2024

Confira a edição de julho de 2024 do nosso Boletim Tributário, informativo mensal que divulga as principais novidades legislativas e jurisprudenciais em matéria tributária

Temos o prazer de apresentar a edição de julho de 2024 do nosso Boletim Tributário, informativo mensal que divulga as principais novidades legislativas e jurisprudenciais em matéria tributária.

Nesta edição, abordaremos os seguintes temas:

Reforma Tributária – Câmara dos Deputados aprova Projeto de Lei nº 68/2024

ITR – Prazo para apresentação de DIAT se inicia em 12/08/2024 e se encerra em 30/09/2024

IN nº 2.201/2024 – RFB incorpora regras de tributação de instituições financeiras previstas na Lei nº 14.467/2022

RFB – Prorrogado prazo para adesão à transação do Edital nº 01/2024 do Programa Litígio Zero

STF – Prorrogada a suspensão da desoneração da folha de pagamentos até setembro

STF – Julgamento do leading case sobre ISS na base de cálculo do PIS/COFINS pautado para 28/08/2024

STJ – Impossibilidade de creditamento de IPI sobre produtos não tributados pelo imposto

CARF – RFB não pode aplicar legislação brasileira para apuração de lucros no exterior

Solução de Consulta COSIT nº 206/2024 – Mesmo com decisão judicial desfavorável, contribuintes podem excluir ICMS da base do PIS/COFINS

Boa leitura!

SANCIONADA LEI QUE AUTORIZA A CESSÃO DE DIREITOS CREDITÓRIOS PELA UNIÃO, ESTADOS, DISTRITO FEDERAL E MUNICÍPIOS A ENTIDADES PRIVADAS OU FUNDOS DE INVESTIMENTO

Foi sancionada pelo Presidente da República, Luiz Inácio Lula da Silva, e publicada no dia 03/07/2024, a Lei Complementar (LC) nº 208/2024, que introduziu importantes alterações no Código Tributário Nacional (CTN) e nas Normas Gerais de Direito Financeiro (Lei nº 4.230/1964), dentre as quais destacamos a possibilidade de a União, Estados, Distrito Federal e Municípios cederem, onerosamente, seus créditos tributários e não tributários a pessoas jurídicas de direito privado ou a fundos de investimentos regulamentados pela Comissão de Valores Mobiliários (CVM), desde que preservada a natureza do crédito, os critérios de atualização e condições de pagamento e vencimento.

A referida lei também prevê algumas limitações e condições para a cessão de direitos creditórios, tais como: (i) deverá ser autorizada por lei específica do chefe do Poder Executivo ou autoridade administrativa competente, em até 90 dias antes da data de encerramento do mandato; (ii) preservação da base de cálculo constitucionais e (iii) vedação de cessão de percentuais do crédito que pertençam a outros entes de Federação.

Por fim, a LC nº 208/2024 alterou o CTN estabelecendo que a prescrição será interrompida pelo protesto judicial ou extrajudicial do crédito tributário, bem como para autorizar a Administração Pública requisitar informações cadastrais e patrimoniais dos sujeitos passivos do crédito tributário a órgãos ou entidades públicas e privadas.

REFORMA TRIBUTÁRIA – CÂMARA DOS DEPUTADOS APROVA PROJETO DE LEI Nº 68/2024

No dia 10/07/2024, a Câmara dos Deputados aprovou o Projeto de Lei nº 68/2024, primeiro projeto de regulamentação da reforma tributária, elaborado pelo Poder Executivo. O texto pretende regulamentar a hipótese de incidência do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), tanto no regime regular de tributação quanto nos regimes diferenciados e específicos, os quais concedem benefícios ficais a determinados setores da economia.

O PL nº 68/2024 ainda contém regras sobre operacionalização do IBS/CBS, como pagamento, cadastro, split payment e cashback. Por fim, o projeto também regulamenta a hipótese de incidência do Imposto Seletivo (“IS”) ou “imposto do pecado”, como vem sendo denominado.

O texto aprovado pela Câmara foi enviado ao Senado Federal e deve ser apreciado por esta Casa em regime de urgência, que impõe prazo máximo de 45 (quarenta e cinco) dias para apreciação da matéria, sob pena de trancamento da pauta.

Vale lembrar que o Projeto de Lei nº 68/2024 precisa ser aprovado por ambas as Casas do Congresso Nacional para ser convertido em lei complementar.

IN Nº 2.205/2024 – RFB RESTRINGE OS BENEFÍCIOS DE CONTRIBUINTES QUE TIVERAM DECISÕES DESFAVORÁVEIS NO CARF POR VOTO DE QUALIDADE

A Receita Federal do Brasil (RFB) publicou a Instrução Normativa (IN) nº 2.205/2024, em que regulamenta a exclusão de multas e juros moratórios, o parcelamento de débitos tributários e o cancelamento da representação fiscal para fins penais, quando aplicado o voto de qualidade em favor da Fazenda Nacional em julgamentos do CARF.

No ano passado, o Poder Executivo editou a Medida Provisória (MP) nº 1.160/2023, que pretendia reestabelecer o voto de qualidade nos julgamentos do CARF, o que gerou amplo debate social e até mesmo judicialização do assunto, pois determinados contribuintes pleitearam a suspensão dos julgamentos até apreciação da MP pelo Congresso Nacional. A referida MP não foi convertida em lei e sua vigência foi encerrada em 01/06/2023.

Meses depois, foi publicada a Lei nº 14.689/2023, que determinou o retorno do voto de qualidade para desempate dos julgamentos do CARF e instituiu os benefícios acima, como medidas de incentivo à conformidade tributária e aduaneira.

Com a prerrogativa de regulamentar o disposto em lei, a RFB editou a IN nº 2.205/2024, que estabelece que o contribuinte beneficiado poderá pagar o débito em até 12 (doze) prestações com redução de 100% dos juros.

No entanto, a RFB restringiu a aplicação dos benefícios a algumas matérias, não permitindo que os seus efeitos alcancem discussões sobre (i) multa isolada, exceto à aplicada no caso de não recolhimento de estimativa mensal de IRPJ/CSLL desde que haja decisão específica por voto de qualidade em relação à sua manutenção; (ii) multas moratórias; (iii) multas aduaneiras; (iv) responsabilidade tributária; existência de direito creditório do contribuinte; e (v) decadência.

A IN RFB nº 2.205/2024 ainda impossibilita que os benefícios sejam estendidos a decisões proferidas, por voto de qualidade, que se tornaram definitivas antes de 12/01/2023, isto é, antes da publicação da mencionada MP nº 1.160/2023.

Em nosso entendimento, a RFB extrapolou os limites da Lei nº 14.689/2023 e instituiu restrições não previstas em lei os contribuintes que tiveram seus processos no CARF julgados pelo voto de qualidade durante a vigência da MP nº 1.160/2023. Nosso escritório está à disposição para prestar assessoria jurídica aos contribuintes potencialmente afetados pelas restrições.

ITR – PRAZO PARA APRESENTAÇÃO DE DIAT SE INICIA EM 12/08/2024 E SE ENCERRA EM 30/09/2024

Em 24/07/2024, foi publicada a Instrução Normativa (IN) RFB nº 2.206/2024, que traz os procedimentos para a apresentação do Documento de Informação e Apuração (DIAT) do Imposto sobre a Propriedade Territorial Rural (ITR), relativo ao ano corrente (DIAT 2024). O prazo para envio da DIAT 2024 se inicia em 12/08/2024 e se encerra em 30/09/2024.

A DIAT 2024 deve ser enviada por meio do Programa Gerador da Declaração do ITR (Programa ITR 2024) e o ITR devido deve ser recolhido em quota única até 30/09/2024, ou em até 4 (quatro) quotas, sendo que a primeira terá vencimento também em 30/09/2024.

IN Nº 2.201/2024 - RFB INCORPORA REGRAS DE TRIBUTAÇÃO DE INSTITUIÇÕES FINANCEIRAS PREVISTAS NA LEI Nº 14.467/2022

Em 22/07/2024, foi publicada a Instrução Normativa (IN) RFB nº 2.201/2024, que alterou a IN RFB nº 1.700/2017 para (i) adequação do tratamento tributário das perdas no recebimento de créditos devidos às instituições financeiras; (ii) atualização da regra de dedutibilidade dos juros sobre capital próprio (JCP); e (iii) para definição data do balanço patrimonial em reorganizações societárias, conforme disposto na Lei nº 14.467/2022.

Conforme os novos critérios estabelecidos, a partir de 01/01/2025, as instituições financeiras poderão deduzir, na determinação do lucro real e da base de cálculo da CSLL, as perdas decorrentes de créditos inadimplidos (PDD) com atraso de mais de 90 dias, e operações com devedores em falência ou recuperação judicial.

Além disso, foi estabelecida a data de realização do levantamento do balanço patrimonial decorrente de reorganizações societárias, como fusões, incorporações e cisões, para garantir maior precisão contábil, que deverá ocorrer no dia em que houver a aprovação da operação societária.

Cumpre ressaltar ainda que houve limitação da base de cálculo do JCP, uma vez que foi excluída a conta de reserva de incentivos fiscais, adequando, assim, o texto à Lei nº 14.789/2023.

As novas regras de dedutibilidade do JCP, assim como o novo marco temporal para levantamento do balanço em razão de reorganização societária, entraram em vigor imediatamente.

Nesse contexto, entendemos que as alterações realizadas proporcionaram maior clareza ao alinhar as práticas contábeis e fiscais das instituições financeiras às mudanças legislativas recentes.

RFB PRORROGA PRAZO PARA ADESÃO À TRANSAÇÃO DO EDITAL Nº 01/2024 DO PROGRAMA LITÍGIO ZERO

Em 31/07/2024, foi publicada a Portaria RFB nº 444/2024, que prorroga o prazo de adesão à transação de que trata o Programa Litígio Zero 2024, regulamentado pelo Edital de Transação por Adesão nº 1/2024, para o dia 31/10/2024, às 18h59min59s (dezoito horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília.

Para mais detalhes sobre a transação do PRLF, Edital nº 1/2024, veja aqui o nosso artigo sobre o assunto.

STF – PRORROGADA A SUSPENSÃO DA DESONERAÇÃO DA FOLHA DE PAGAMENTOS ATÉ SETEMBRO

Em decisão proferida em 16/07/2024, na ADI 7633, o Ministro Edson Fachin, do Supremo Tribunal Federal (STF), deferiu o pedido de prorrogação da medida cautelar que determinou a suspensão da desoneração da folha de pagamento para os 17 setores econômicos até o dia 11/09/2024.

Em um primeiro momento, o STF havia concedido um prazo de 60 dias para que o Congresso Nacional e o Executivo negociassem e entrassem em consenso em relação à desoneração da folha, o qual terminaria em 19/07/2024.

Diante da proximidade do prazo, a Advocacia – Geral da União e a Advocacia – Geral do Senado Federal realizaram o pedido de prorrogação, informando que pretendem utilizar o prazo para finalizar as negociações entre o Executivo e o Legislativo, visando alcançar um consenso sobre a desoneração da folha de pagamento.

Dessa forma, o Ministro Edson Fachin decidiu pela prorrogação, vislumbrando minimizar o impacto financeiro sobre as empresas desses setores durante as negociações, considerando que a retomada repentina dos efeitos suspensos pode acarretar impactos importantes em diversos setores da economia nacional.

STF – JULGAMENTO DO LEADING CASE SOBRE ISS NA BASE DE CÁLCULO DO PIS/COFINS PAUTADO PARA 28/08/2024

O Supremo Tribunal Federal (STF) irá retomar o julgamento do Recurso Extraordinário (RE) nº 592.616 e Tema 118 da Repercussão geral, em que se discute a exclusão do ISS da base de cálculo do PIS/COFINS. O julgamento teve início em 2021 e o caso voltou a ser incluído na pauta de julgamentos do dia 28/08/0/2024.

A exclusão do ISS da base de cálculo do PIS/COFINS é comumente conhecida por ser uma “tese filhote” decorrente do julgamento da “tese do século”, em que o STF pacificou o entendimento de que o ICMS deve ser excluído da base de cálculo do PIS/COFINS (RE 574.706 – Tema 69 da Repercussão Geral).

O Baruel Barreto Advogados o acompanhará o julgamento e está à disposição para prestar assessoria jurídica sobre o tema.

STJ – IMPOSSIBILIDADE DE CREDITAMENTO DE IPI SOBRE PRODUTOS NÃO TRIBUTADOS PELO IMPOSTO

A 2ª Turma do Superior Tribunal de Justiça (STJ) entendeu que não é possível o aproveitamento de crédito presumido do imposto sobre produtos industrializados (IPI) na exportação de produtos não tributados pelo imposto (REsp nº 2.090.515/RS).

Com isso, a Turma refutou a tese do contribuinte de que bastariam dois requisitos para o aproveitamento de crédito presumido, quais sejam, (i) a existência de processo produtivo para que a empresa seja classificada como produtora de mercadorias e (ii) que a empresa preencha a condição de exportadora.

Assim, prevaleceu por unanimidade que o contribuinte não teria direito ao crédito presumido sobre o tabaco em folha produzido, produto que não está sujeito à tributação pelo IPI.

CSRF RECONHECE POSSIBILIDADE DE DEDUZIR DO LUCRO REAL AS PERDAS POR INADIMPLÊNCIA MESMO APÓS O PRAZO QUINQUENAL

Em 25/06/2024, foi publicado o Acórdão nº 9101-006.985, por meio do qual a 1ª Turma da Câmara Superior de Recursos Fiscais (CSRF) do Conselho Administrativo de Recursos Fiscais (CARF) deu provimento ao Recurso Especial interposto por instituição financeira, concluindo que, comprovada a observância dos requisitos legais de dedutibilidade, as perdas no recebimento de crédito podem ser aproveitadas no cômputo do IRPJ a qualquer tempo, pois a lei não estabelece prazo máximo para esse procedimento.

Prevaleceu o entendimento de que a Lei nº 9.430/96 estabelece prazos iniciais para que possam ser deduzidas as perdas no recebimento de créditos (PDD), inexistindo uma definição temporal de quando a dedução terá de ser efetuada após atendidos os requisitos legais. Ou seja, caberia ao Contribuinte escolher a ocasião que melhor lhe aprouver, desde que o registro contábil de que trata o § 4º do art. 10 da Lei n. 9.430/96 seja efetuado no prazo de cinco anos, previsto no Decreto nº 20.910/32.

Além disso, reconheceu-se que a Lei nº 14.467/22, que produzirá efeitos a partir de 01/01/2025, alterará por completo a forma da dedução de perdas no recebimento de créditos no que diz respeito às instituições financeiras, passando a tratar as perdas no momento de sua ocorrência (90 dias após a ocorrência da inadimplência) e obrigando seu registro nesse exato momento.

Nesse contexto, conforme se extrai da exposição de motivos da MP nº 1.128/22, o novel tratamento a ser dado às instituições financeiras quanto às perdas no recebimento de créditos de instituições financeiras demonstra que a dedução “somente poderá ser feita no período de apuração correspondente à apuração da perda”.

Inclusive, fica evidente a diferença com o tratamento tributário dado atualmente pelo art. 9º da Lei nº 9.430/96 quando afirma que “Essa regra tem por objetivo afastar o aproveitamento em data atual ou futura por critério subjetivo adotado pela pessoa jurídica e evitar a acumulação em períodos subsequentes”.

Assim, a CSRF concluiu que o art. 9º da Lei nº 9.430/96 possibilitava ao contribuinte o critério subjetivo quanto ao período de apuração a deduzir as perdas incorridas.

CARF – RFB NÃO PODE APLICAR LEGISLAÇÃO BRASILEIRA PARA APURAÇÃO DE LUCROS NO EXTERIOR

O Conselho Administrativo de Recursos Fiscais (CARF) definiu, no julgamento do Processo Administrativo nº 16561.720043/2021-22, que a Receita Federal do Brasil (RFB) não deve interferir na apuração do lucro contábil de empresas estrangeiras coligadas a companhias nacionais, devendo-se observar a legislação contábil estabelecida no país de origem.

O caso analisado versava sobre operações societárias do Grupo Ambev, em que, em um primeiro momento, o ágio foi amortizado contabilmente pela Ambev Luxemburgo, empresa estrangeira e controlada pela Ambev Brasil, reduzindo o seu lucro contábil. Posteriormente, o ágio gerado nessas operações societárias foi transferido para a empresa brasileira por meio de reestruturações societárias intragrupo.

Nesse cenário, a RFB autuou a companhia entendendo serem questionáveis a origem do ágio e as amortizações praticadas pela Ambev Luxemburgo em seu resultado, pois, em seu entendimento, as operações foram realizadas sem propósito negocial e visando somente a redução dos lucros a serem distribuídos à empresa brasileira.

Após a manutenção desse ponto da autuação pela DRJ, o relator do caso, Conselheiro Itamar Artur Magalhães Alves Ruga, votou pelo não provimento do recurso voluntário da contribuinte, pois a RFB teria demonstrado a artificialidade da criação do ágio, o que culminaria na glosa das amortizações.

No entanto, o relator ficou vencido nesse ponto, tendo prevalecido o voto do Conselheiro Jeferson Teodoroviz, que concluiu que a autoridade fiscal não poderia aplicar a legislação brasileira no caso. Isso porque, as demonstrações financeiras de pessoa jurídica domiciliada no exterior não poderiam ser auditadas à luz das normas contábeis brasileiras, quando existente leis específicas no país estrangeiro de domicílio, conforme disciplina do art. 8º, §1º da Instrução Normativa nº 1.520/2014.

Em suas palavras, “para apuração do lucro contábil, deverá ser aplicada a legislação para demonstrações contábeis do país de domicílio da coligada e, somente na ausência de legislação específica, pode haver a adoção de normas contábeis padronizadas, nos termos da lei brasileira”.

Sendo assim, considerando que Luxemburgo possui legislação específica para o tratamento contábil das coligadas no exterior, foi dado provimento ao recurso voluntário da Ambev Brasil também para afastar a compensação do resultado da controlada Ambev Luxemburgo.

SOLUÇÃO DE CONSULTA COSIT Nº 180/2024 – VALOR DO IMÓVEL ADQUIRIDO EM PERMUTA IMOBILIÁRIA NÃO É CONSIDERADO RECEITA NO LUCRO PRESUMIDO

Por meio da Solução de Consulta COSIT nº 180/2024, publicada em 27/06/2024, a Receita Federal estabeleceu que o valor do imóvel recebido em operações de permuta com outro imóvel não deve ser considerado como receita, faturamento, renda ou lucro para fins de IRPJ para empresas optantes pelo lucro presumido. Assim, apenas a parcela complementar recebida na operação de permuta, comumente denominada “torna”, deve ser considerada como receita e tributada na ocasião da transação.

A decisão busca alinhar o posicionamento da RFB à jurisprudência pacificada do Superior Tribunal de Justiça (STJ), no sentido de que o contrato de troca ou permuta não pode ser equiparado ao contrato de compra e venda, para fins fiscais, já que não há auferimento de receita, faturamento ou lucro nas operações de permuta, conforme decidido no julgamento dos Recursos Especiais (Resp’s) nº 1.733.560/SC, e nº 1.758.483/SC, Agravo Interno no Resp nº 1.796.877/SC, dente outros.

Nesse sentido, a Procuradoria Geral da Fazenda Nacional (PGFN), por meio do Despacho nº 167/2022, aprovou o parecer ARECER PGFN/CRJ/COJUD SEI N° 8694/2021/ME (SEI nº 16442676), dispensando os procuradores da apresentação de contestação, o oferecimento de contrarrazões, a interposição de recursos, bem como a desistência dos já interpostos, nos casos que versem sobre exigência de IRPJ, CSLL, PIS e COFINS apurados pelas empresas optantes pelo lucro presumido, sobre o valor do imóvel recebido nas operações de permuta, sem recebimento de torna.

Importante destacar que a solução de consulta reconhece o efeito retroativo da decisão, estabelecendo que o início dos efeitos da vinculação em 08/04/2022 não implica que apenas as operações realizadas após essa data teriam essa interpretação, mas que a RFB passou a estar vinculada a esse entendimento a partir dessa data, para fins de impedimento na execução dos atos de lançamento e cobrança dos créditos tributários, incluindo para revisão de ofício do lançamento e repetição de indébito tributário administrativo, sejam eles relativos a fatos geradores anteriores ou posteriores ao Despacho da PGFN.

SOLUÇÃO DE CONSULTA COSIT Nº 177/2024 – NÃO INCIDÊNCIA DE PIS/COFINS IMPORTAÇÃO SOBRE AQUISIÇÃO DE LICENÇA DE COMERCIALIZAÇÃO OU DISTRIBUIÇÃO DE SOFTWARE

Em 25/06/2024, foi publicada a Solução de Consulta COSIT nº 177/2024, por meio da qual a RFB manifestou o seu entendimento de que “as importâncias pagas, creditadas, entregues, empregadas ou remetidas a residente ou domiciliado no exterior a título de royalties, em decorrência do direito de distribuição ou comercialização de software, não sofrem a incidência da Contribuição para o PIS/Pasep-Importação, desde que estes valores estejam discriminados no documento que fundamentar a operação, ressalvada a incidência sobre eventuais valores referentes a serviços conexos contratados”.

O posicionamento acima não é novo no âmbito da RFB e constava de Soluções de Consulta COSIT anteriores, como na Solução de Consulta COSIT nº 342/2017, por exemplo. No entanto, a decisão é relevante por ter sido proferida após o julgamento do Recurso Extraordinário (RE) nº 688223 (Tema 590 da Repercussão Geral), em que o Supremo Tribunal Federal (STF) pacificou o entendimento de que a cessão ou licenciamento de direito de uso de software é considerado serviço, ainda que se trate de programas de computador não personalizados (de prateleira).

Nesse cenário, poderiam existir argumentos para a RFB defender que qualquer licenciamento de software seria considerado serviço e, consequentemente, exigir PIS/COFINS Importações nas aquisições internacionais de licença de distribuição e comercialização, contratadas de fornecedores domiciliados no exterior.

Inclusive, na Solução de Consulta COSIT nº 107/2023, em que se analisava a importação de softwares de prateleira e a respectiva remuneração por licença de uso de software, a RFB alinhou-se ao STF e afirmou que “no contrato de licenciamento de uso de softwares a obrigação de fazer está presente no esforço intelectual, seja a aquisição por meio físico ou eletrônico, o que configura contraprestação por serviço prestado os valores pagos, creditados, entregues, empregados ou remetidos a beneficiário residente ou domiciliado no exterior como remuneração decorrente dessa adesão, incidindo a Contribuição para o PIS/Pasep-Importação sobre tais valores”

Nada obstante, a RFB manteve o posicionamento favorável aos contribuintes, afastando a cobrança de PIS/COFINS Importação sobre a aquisição de licença de comercialização ou distribuição de softwares, de fornecedor domiciliado no exterior, tomando como base o mesmo fundamento da Solução de Consulta COSIT nº 342/2017, segundo o qual “a aquisição da licença de comercialização dos softwares possuem (sic) a natureza de Royalties, e esses não se confundem com a prestação de serviços”.

Na Solução de Consulta nº 177/2024, a COSIT ainda fez uma acertada distinção entre o licenciamento de uso e licenciamento de comercialização ou distribuição de software, demonstrando que cada uma das licenças está sujeita a um regime de tributação:

“45. No caso específico sob análise, a consulente remunera a licença de comercialização ou distribuição de software. Trata-se de situação diferente da prevista na Solução de Consulta Cosit nº 107, de 6 de junho de 2023, em que se remunera a licença de uso de software.”

Ainda na Solução de Consulta nº 177/2024, a COSIT esclareceu que os valores remetidos ao exterior a título de contraprestação pela aquisição de licença de comercialização ou distribuição de software estão sujeitos ao IRRF por possuírem natureza de royalties, mas não estão sujeitos à CIDE-Royalties em virtude de expressa previsão legal que afasta a cobrança da referida contribuição. Somente haveria cobrança de CIDE-Royalties nos casos em ocorra transferência de tecnologia e/ou de código-fonte.

SOLUÇÃO DE CONSULTA COSIT Nº 206/2024 – MESMO COM DECISÃO JUDICIAL DESFAVORÁVEL, CONTRIBUINTES PODEM EXCLUIR ICMS DA BASE DO PIS/COFINS

Em 11/07/2024, a Receita Federal do Brasil (RFB) publicou a Solução de Consulta COSIT nº 206/2024, que aborda a possibilidade de recuperar créditos de período posterior ao julgamento do RE nº 574.706/PR (Tema 69 do STF), em razão da exclusão do ICMS da base de cálculo das contribuições para o PIS e a Cofins.

No caso apreciado, o contribuinte possui decisão judicial desfavorável, com trânsito em julgado no ano de 2008, e levanta a possibilidade de reaver os créditos posteriores a 16/03/2017, decorrentes da exclusão do ICMS da base de cálculo do PIS e da Cofins, nos termos do Parecer SEI Nº 14.483/2021/ME e do Parecer PGFN/CRJ Nº 492/2011, bem como questiona qual o procedimento administrativo adequado para tanto.

Diante disso, a RFB expressou entendimento no sentido de que, nesses casos, o ICMS pode ser excluído da base de cálculo do PIS e da COFINS de forma administrativa, a partir 16/03/2017, respeitando o prazo de cinco anos estabelecido no art. 168 do Código Tributário Nacional.

Para efetivar essa exclusão, o ICMS a ser retirado da base de cálculo é o destacado no documento fiscal, conforme o art. 26, inciso XII, da Instrução Normativa RFB nº 2.121, de 2022. Além disso, a Receita Federal aponta que os procedimentos para restituição e a compensação se encontram na Instrução Normativa RFB nº 2.055/2021.

Imperioso consignar, nesse sentido, que a adoção desse posicionamento pela Receita Federal, de forma alinhada ao entendimento do STF, se faz importante uma vez que proporciona maior segurança jurídica aos contribuintes que pretendem reaver seus créditos com a abertura de procedimento administrativo.

Boletim Tributário - Junho de 2024

Confira a edição de junho de 2024 do nosso Boletim Tributário, informativo mensal que divulga as principais novidades legislativas e jurisprudenciais em matéria tributária

Temos o prazer de apresentar a edição de junho de 2024 do nosso Boletim Tributário, informativo mensal que divulga as principais novidades legislativas e jurisprudenciais em matéria tributária.

Nesta edição, abordaremos os seguintes temas:

Medida Provisória nº 1.227/2024: devolução parcial e outras novidades

DIRBI: nova obrigação acessória para empresas que aproveitam benefícios fiscais

ADI 7633 – STF confirma decisão que manteve temporariamente desoneração da folha

STJ – incide contribuição previdenciária sobre adicional de insalubridade (Tema 1252)

STJ – modulação de efeitos da decisão que afastou o PIS/COFINS sobre o ICMS-ST (Tema nº 1125)

STJ – reembolso de ICMS-ST não gera crédito de PIS/COFINS (Tema nº 1231)

STJ – incidência de PIS/COFINS sobre juros na repetição de indébito (Tema nº 1.237)

STJ – RFB e PGFN podem restringir adesão ao parcelamento simplificado via ato infralegal (Tema nº 997)

Boa leitura!

TRANSFERÊNCIA DE CRÉDITOS DE ICMS ENTRE ESTABELECIMENTOS DO MESMO TITULAR: DERRUBADA DE VETOS À LEI COMPLEMENTAR Nº 204/2023

Em 13/06/2024, foi publicado no Diário Oficial da União o dispositivo da Lei Complementar (LC) nº 204/202 que havia sido vetado pelo Presidente da República e que foi novamente inserido no texto legal por meio da derrubada de veto pelo Congresso Nacional, de modo que volta a ser facultativa a transferência de créditos escriturais de ICMS nas operações entre estabelecimentos do mesmo titular.

Cumpre rememorar que a LC nº 204/2023 alterou a LC nº 87/1996 (Lei Kandir) para afastar a incidência do ICMS nas transferências de mercadorias entre estabelecimentos do mesmo contribuinte, em atenção à decisão do Supremo Tribunal Federal (STF) na Ação Declaratória de Constitucionalidade (ADC) nº 49, que convalidou o entendimento de que "o mero deslocamento entre estabelecimentos do mesmo titular, na mesma unidade federada ou em unidades diferentes, não é fato gerador de ICMS”.

Ao sancionar a LC nº 204/2023, o Presidente Luiz Inácio Lula da Silva havia vetado a inclusão do §5º ao art. 12 da Lei Kandir – segundo o qual, por opção do contribuinte, a transferência de mercadoria para estabelecimento pertencente ao mesmo titular poderia ser equiparada à operação sujeita ao ICMS – por entender que a regra facultativa dificultaria a fiscalização tributária e poderia ocasionar elisão e evasão fiscal.

Não obstante, o Congresso Nacional derrubou o veto, reestabelecendo referido dispositivo e, na prática, possibilitando a transferência de créditos de ICMS nas operações realizadas entre estabelecimentos do mesmo contribuinte, a critério do sujeito passivo.

MEDIDA PROVISÓRIA Nº 1.227/2024: DEVOLUÇÃO PARCIAL E OUTRAS NOVIDADES

Em 04/06/2024, foi publicada a MP nº 1.227/2024, editada pelo Poder Executivo com o objetivo de impor novas restrições à compensação de créditos de PIS/COFINS apurados no regime não cumulativo; revogar hipóteses de ressarcimento e compensação de créditos presumidos de PIS/COFINS; impor novas condições para aproveitamento de benefícios fiscais; e dispor sobre a delegação de competência para julgamento de contencioso administrativo relativo ao ITR.

A MP pretendia restringir a compensação de créditos de PIS/COFINS apenas aos casos de quitação de débitos das mesmas contribuições, vedando a sua utilização para compensação de débitos de IRPJ/CSLL e outros tributos federais. Contudo, no dia 10/06/2024, foi distribuída a ADIN 7671, com pedido de medida cautelar para suspender os efeitos da MP nº 1.227/2024, sob fundamentação de violação ao princípio da anterioridade nonagesimal, visto que quaisquer modificações que implique em um aumento do custo tributário deve ser implementada com um prazo mínimo de 90 dias, consta ainda que foram violados os princípios de segurança jurídica, do não confisco e da não cumulatividade. Também foi alegada inconstitucionalidade da MP por ausência dos requisitos de relevância e urgência exigidos para que o Poder Executivo possa exercer competência legislativa por meio de medida provisória.

Com o ocorrido e diante da resistência popular às propostas de restrição ao uso de créditos de PIS/COFINS, o presidente do Senado, no dia 11/06/2024 devolveu parcialmente a MP comunicando a rejeição sumária dos incisos III e IV do art. 1º, art. 5º e do art. 6, da referida norma, os quais limitavam o uso de créditos da não cumulatividade de PIS/COFINS para quitação de débitos da mesma natureza e revogavam diversas hipóteses de compensação e ressarcimento de créditos presumidos de PIS/COFINS.

Vale ressaltar que a MP nº 1.227/2024 seguirá o rito regular de tramitação no que se refere à proposta de criação de nova obrigação acessória a ser apresentada por contribuintes que usufruam de benefícios fiscais e sobre a delegação de competência para julgamento de processo administrativo fiscal referente ao ITR.

A MP nº 1.227/2024 está aguardando apreciação pela Câmara do Deputados e, para ser convertida em lei, deve ser aprovada pelas duas Casas do Congresso Nacional dentro do prazo de até 120 dias contados de sua publicação.

DIRBI: NOVA OBRIGAÇÃO ACESSÓRIA PARA EMPRESAS QUE APROVEITAM BENEFÍCIOS FISCAIS

Em 18/06/2024, foi publicada a Instrução Normativa RFB nº 2.198/2024, editada com base na Medida Provisória nº 1.227/2024, que instituiu a Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (DIRBI), obrigatória às pessoas jurídicas em geral, inclusive as equiparadas, as imunes e as isentas, além dos consórcios que realizam negócios jurídicos em nome próprio, que usufruam dos seguintes benefícios fiscais:

· PERSE, RECAP, REIDI, REPORTO, CPRB, PADIS;

· Suspensão do PIS/COFINS na venda de óleo bunker;

· PIS/COFINS – créditos presumidos em determinadas operações com carne, produtos farmacêuticos, café, laranja, soja, carne suína, carne avícola e produtos agropecuários gerais.

Destaca-se que a declaração deverá ser apresentada até o dia 20/07/2024, contendo informações a respeito dos benefícios aproveitados entre janeiro e maio de 2024. Quanto aos demais períodos, a apresentação deverá ocorrer mensalmente, sempre até o vigésimo dia do segundo mês subsequente ao do período de apuração.

Para maiores detalhes referentes à declaração, confira o one page publicado em nosso site (clique aqui).

ADI 7633 - STF CONFIRMA DECISÃO QUE MANTEVE TEMPORARIAMENTE DESONERAÇÃO DA FOLHA

Em 05/06/2024 o Supremo Tribunal Federal (STF), por unanimidade, referendou a decisão proferida pelo Ministro Relator Cristiano Zanin, na Ação Direta de Inconstitucionalidade (ADI) nº 7633, que suspendeu por 60 dias os efeitos da decisão anteriormente proferida pelo relator e que suspendia a prorrogação da desoneração da folha de salários de diversos setores produtivos até 2027.

O prazo acima foi concedido pelo STF em atenção ao pedido da própria AGU e que foi requerido para possibilitar a obtenção de solução consensual entre o Congresso Nacional e o Executivo sobre o fim da desoneração da folha. De acordo com o Min. Zanin, “A busca pela solução dialogada favorece a realização do princípio democrático, permitindo-se que diversos atores participem do processo decisório, com valiosas contribuições à jurisdição constitucional".

Segundo o STF, caso não haja acordo após 60 dias contados da publicação da decisão proferida em 17/05/2024, “voltarão a valer os efeitos da liminar que suspendeu a prorrogação da desoneração da folha de pagamentos até 2027”.

Manteremos o acompanhamento das novidades sobre o assunto e nosso escritório está à disposição para prestar assessoria jurídica aos contribuintes potencialmente afetados pelas possíveis mudanças na tributação da folha de salários.

STF – MODULAÇÃO DE EFEITOS PARA INCIDÊNCIA DE CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE O TERÇO CONSTITUCIONAL DE FÉRIAS

O Supremo Tribunal Federal (STF) decidiu, por maioria de votos, modular os efeitos do entendimento firmado no Recurso Extraordinário (RE) nº 1.072.485, em que reputou legitima a incidência das contribuições previdenciárias sobre o valor satisfeito a título de terço constitucional de férias.

O STF, ao julgar os Embargos de Declaração opostos pelos representantes dos contribuintes, entendeu que houve modificação da jurisprudência dominante, razão pela qual estabeleceu que o novo entendimento passa a vigorar a partir da publicação da ata de julgamento do Leading Case, isto é, 15/09/2020,

A Corte ainda estabeleceu que somente poderão reaver as contribuições pagas, quem tiver impugnado judicialmente os valores até a data acima.

STJ – INCIDE CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE ADICIONAL DE INSALUBRIDADE (TEMA Nº 1252)

Em 20/06/2024, a 1ª Seção do Superior Tribunal de Justiça (STJ) entendeu, por unanimidade, no bojo dos Recursos Especiais (REsp) nº 2050498/SP, 2050837/SP e 2052982/SP, julgados sob o rito dos recursos repetitivos no Tema nº 1252, que deve incidir contribuição previdenciária sobre os valores despendidos a título de adicional de insalubridade.

O argumento utilizado pelas recorrentes se deu no sentido de que, por dizer respeito a valor despendido em razão da prejudicialidade da atividade laboral à saúde do trabalhador, o adicional de insalubridade teria natureza indenizatória.

Conforme o voto do relator Min. Herman Benjamin, porém, a jurisprudência é majoritária no sentido de que tal verba possui natureza salarial e, por isso, sobre ela deve haver a incidência da contribuição ao INSS.

Diante disso, a Fazenda Nacional saiu vencedora e o decidido deverá ser aplicado nos processos que tramitam nas instâncias inferiores.

STJ – MODULAÇÃO DE EFEITOS DA DECISÃO QUE AFASTOU O PIS/COFINS SOBRE O ICMS-ST (TEMA Nº 1125)

Em sessão de julgamento realizada em 20/06/2024, a 1ª Seção do Superior Tribunal de Justiça (STJ), por unanimidade, deu parcial provimento aos embargos de declaração opostos pelo contribuinte para alterar a data de modulação dos efeitos da decisão proferida no Tema Repetitivo nº 1125 (REsp nº 1896678/RS e REsp nº 1958265/SP), que fixou tese afastando o ICMS-ST da base de cálculo das Contribuições ao PIS e Cofins.

A Corte definiu que a modulação dos efeitos da tese terá como marco 15/03/2017, data em que o Supremo Tribunal Federal (STF) julgou o Tema nº 69 (RE nº 574.706/PR), em sede de repercussão geral, concluindo pela exclusão do ICMS da base de cálculo das referidas contribuições, tendo em vista que o imposto não se incorpora ao patrimônio do contribuinte. Além disso, foram ressalvadas as ações judiciais e administrativas protocoladas até a data da sessão do STF, ou seja, os contribuintes que ajuizaram as demandas antes de tal marco escolhido poderão recuperar valores mais antigos, observando o prazo decadencial.

Em primeiro momento, a modulação previa aplicação da decisão somente após 23/02/2024, data de publicação da ata de julgamento da sessão em que foi fixado o Tema Repetitivo nº 1125.

Em síntese, a impossibilidade inclusão do ICMS-ST na base de cálculo do PIS e da Cofins está amparada no mesmo racional adotado em relação ao ICMS-Próprio no Tema nº 69/STF. Isso porque, os contribuintes, substituídos ou não, ocupam posições jurídicas idênticas quanto à submissão à tributação do imposto, sendo indevida a distinção somente pelo mecanismo de recolhimento antecipado pela substituição tributária progressiva. Nesse cenário, segundo o relator, Gurgel de Faria, há identidade entre os casos que justifica a alteração do critério de modulação para observar o Tema nº 69.

A nova modulação foi benéfica os contribuintes, pois aumenta em mais de 6 anos a janela temporal em que a tese do Tema Repetitivo nº 1125 produzirá efeitos.

STJ – REEMBOLSO DE ICMS-ST NÃO GERA CRÉDITO DE PIS/COFINS (TEMA Nº 1231)

A 1ª Seção do Superior Tribunal de Justiça (STJ) definiu, por unanimidade, no julgamento dos Embargos de Divergência em Recurso Especial (EResp) nº 1959571/RS e dos Recursos Especiais (REsp) nº 2075758/ES e nº 2072621/SC, Tema nº 1231 dos recursos repetitivos, pela impossibilidade de creditamento, no regime não-cumulativo do PIS/Cofins, sobre valores que o contribuinte, na condição de substituído tributário, paga ao contribuinte substituto a título de reembolso pelo recolhimento do ICMS-ST.

A substituição tributária permite ao legislador estadual eleger contribuintes de etapas específicas da cadeia econômica para atribuir a responsabilidade de recolher antecipadamente o imposto (substituto) devido sobre as operações subsequentes, referente a fato gerador que ocorrerá posteriormente.

No caso concreto, o contribuinte alegava que o ICMS-ST recolhido pelo fornecedor/substituto é repassado no preço de venda ao adquirente/substituído, de modo a compor o preço da mercadoria adquirida. Nessa toada, considerando que o imposto integraria o custo de aquisição, o adquirente da mercadoria poderia aproveitar crédito de PIS e Cofins sobre tais valores, nos termos do art. 3º, I, das Leis nos 10.637/02 e 10.833/03.

Entretanto, o ministro relator Mauro Campbell Marques, acompanhado pelos demais, entendeu que o creditamento não é possível, pois o ICMS-ST não compõe a base de cálculo do PIS e da Cofins, consoante tese fixada no Tema Repetitivo nº 1125/STJ, segundo a qual “O ICMS-ST não compõe a base de cálculo da Contribuição ao PIS e da COFINS devidas pelo contribuinte substituído no regime de substituição tributária progressiva”. Em outras palavras, se as Contribuições não incidem sobre o ICMS-ST, também não podem gerar crédito.

Além disso, o relator compreendeu que os impostos recolhidos em substituição tributária não integram o conceito de custo de aquisição, previsto no art. 13 do Decreto nº 1.598/77, tendo em vista que são antecipação do ICMS que incidiria na venda, não na aquisição de mercadoria.

Os setores que utilizam a sistemática da substituição tributária, como de medicamentos, bebidas e combustíveis, podem ser afetados pela decisão desfavorável aos contribuintes, que tem efeito vinculante em todas as instâncias inferiores.

STJ – INCIDÊNCIA DE PIS/COFINS SOBRE JUROS NA REPETIÇÃO DE INDÉBITO (TEMA Nº 1.237)

A 1ª Seção do Superior Tribunal de Justiça (STJ), em 20/06/2024, julgou o Tema Repetitivo nº 1.237, tendo decidido, por unanimidade, que os juros recebidos em face de repetição de indébito tributário, na devolução de depósitos judiciais e auferidos nos pagamentos efetuados por clientes em atraso caracterizam receita bruta operacional e compõem a base de cálculo das Contribuições ao PIS e COFINS.

O ministro relator, Mauro Campbell Marques, inicialmente, versou sobre a natureza jurídica dos juros. Os juros incidentes na repetição de indébito tributário são juros moratórios que, excepcionalmente, possuem natureza como indenização a título de danos emergentes, conforme consignado no Tema nº 962 do Supremo Tribunal Federal (STF), já os juros auferidos sobre os pagamentos efetuados por clientes em atraso, apesar de moratórios, representam lucros cessantes. Por fim, os juros incidentes na devolução de depósitos judiciais são classificados como juros remuneratórios.

Para o relator, embora a natureza jurídica dos juros seja relevante para percepção de renda/lucro para fins de incidência ou não de IRPJ e CSLL, o mesmo não acontece com PIS e COFINS. Nessa toada, fundamenta que os juros recebidos são classificados contabilmente como receitas financeiras típicas, nos termos do art. 17, do Decreto-Lei n. 1.598/77 e do art. 9º, da Lei n. 9.718/98, que estariam atreladas à atividade empresarial e que integrariam a receita bruta operacional (faturamento), base de cálculo das referidas Contribuições no regime cumulativo.

Relativamente a hipótese de repetição de indébito tributário, o relator entende que os juros são recebidos como forma de devolução de custos, integrando a receita bruta operacional por força do art. 44, III, da Lei n. 4.506/64. Não obstante, ainda que assim não fosse, subsistiria a classificação de receitas financeiras acima abordada.

Isso posto, o E. STJ concluiu que estava autorizada a incidência das Contribuições sobre o recebimento de juros no regime cumulativo mesmo antes da Emenda Constitucional (EC) nº 20/1998, que alargou a base de cálculo das Contribuições para autorizar a tributação, não apenas sobre o faturamento, compreendido como a receita bruta operacional, decorrente da atividade ou objeto principal da pessoa jurídica, mas também sobre demais receitas não operacionais.

Ainda, após a EC nº 20/1998, foram editadas as Leis nº 10.637/2002 e nº 10.833/2003 instituindo as Contribuições de PIS e COFINS no regime não cumulativo, incidentes sobre o total de receitas das pessoas jurídicas.

Desta forma, foi fixada a seguinte tese: "Os valores de juros, calculados pela taxa SELIC ou outros índices, recebidos em face de repetição de indébito tributário, na devolução de depósitos judiciais ou nos pagamentos efetuados decorrentes de obrigações contratuais em atraso, por se caracterizarem como Receita Bruta Operacional, estão na base de cálculo das contribuições ao PIS/PASEP e COFINS cumulativas e, por integrarem o conceito amplo de Receita Bruta, na base de cálculo das contribuições ao PIS/PASEP e COFINS não cumulativas".

A tese tal como fixada diverge de orientação anterior da Receita Federal do Brasil (RFB) na Solução de Consulta (SC) Cosit nº 112/2015, segundo a qual “variação cambial dos depósitos de natureza tributária ou não tributária, efetuados judicial ou administrativamente não se encontra abrangida pela hipótese de incidência da Cofins por não se constituir receita típica de atividade empresarial”.

Como se nota, naquela ocasião, envolvendo análise de instituição financeira sujeita ao regime cumulativo, a receita decorrente de juros não foi considerada faturamento para fins de incidências das Contribuições, sob alegação de não estar atrelada a atividade típica empresarial.

Sendo assim, não obstante o Tema Repetitivo nº 1.237 vincular todos os tribunais regionais do país, pode ter futuros desdobramentos.

STJ – RFB E PGFN PODEM RESTRINGIR ADESÃO AO PARCELAMENTO SIMPLIFICADO VIA ATO INFRALEGAL (TEMA Nº 997)

A 1ª Seção do Superior Tribunal de Justiça (STJ), no julgamento do tema 997 dos recursos repetitivos, decidiu que a Receita Federal do Brasil (RFB) e a Procuradoria Geral da Fazenda Nacional (PGFN) podem restringir, via atos infralegais como portarias ou instruções normativas, o acesso ao parcelamento simplificado da Lei 10.522/2002.

Em que pese tal possibilidade, o STJ fixou que, na hipótese de a lei instituidora do programa de parcelamento definir diretamente um valor máximo, a RFB ou a PGFN não poderão fixar uma quantia inferior em prejuízo ao contribuinte por meio de instrução normativa ou portaria.

Não houve modulação de efeitos no julgamento, o que deve motivar oposição de embargos de declaração dos representantes dos contribuintes, uma vez que a jurisprudência nos Tribunais Federais e mesmo do STJ era amplamente favorável a esses.

Sem a modulação dos efeitos não há norte minimamente claro para os contribuintes que conseguiram a adesão ao parcelamento simplificado, via provimento judicial, para incluir débitos acima do teto fixado nas Instruções Normativas, que regulamentavam a Lei nº 10.522/2002.

CARF APROVA NOVAS SÚMULAS

Nos dias 20 e 21/06/2024, a 1ª, 2ª e 3ª Turma da Câmara Superior de Recursos Fiscais (CSRF) do Conselho Administrativo de Recursos Fiscais (CARF), em reuniões extraordinárias, aprovaram 14 novos enunciados de súmulas.

Confira as novas súmulas CARF:

1ª Turma:

· É possível a utilização, para formação de saldo negativo de IRPJ, das retenções na fonte correspondentes às receitas financeiras cuja tributação tenha sido diferida por se encontrar a pessoa jurídica em fase pré-operacional.

· É defeso à autoridade julgadora alterar o regime de apuração adotado no lançamento do IRPJ e da CSLL, de lucro real para lucro arbitrado, quando configurada hipótese legal de arbitramento do lucro.

· Os tributos discutidos judicialmente, cuja exigibilidade estiver suspensa nos termos do art. 151 do CTN, são indedutíveis para efeito de determinar a base de cálculo da CSLL

2ª Turma:

· Para fins de incidência de contribuições previdenciárias, os escreventes e auxiliares de cartórios filiam-se ao Regime Geral de Previdência Social (RGPS), ainda que tenham sido admitidos antes de 21/11/1994

· Os valores pagos aos diretores não empregados a título de participação nos lucros ou nos resultados estão sujeitos à incidência de contribuições previdenciárias.

· No caso de multas por descumprimento de obrigação principal, bem como de obrigação acessória pela falta de declaração em GFIP, referentes a fatos geradores anteriores à vigência da Medida Provisória nº 449/2008, a retroatividade benigna deve ser aferida da seguinte forma: (i) em relação à obrigação principal, os valores lançados sob amparo da antiga redação do art. 35 da Lei nº 8.212/1991 deverão ser comparados com o que seria devido nos termos da nova redação dada ao mesmo art. 35 pela Medida Provisória nº 449/2008, sendo a multa limitada a 20%; e (ii) em relação à multa por descumprimento de obrigação acessória, os valores lançados nos termos do art. 32, IV, §§ 4º e 5º, da Lei nº 8.212/1991, de forma isolada ou não, deverão ser comparados com o que seria devido nos termos do que dispõe o art. 32-A da mesma Lei nº 8.212/1991.

· Os valores recebidos a título de diferenças ocorridas na conversão da remuneração de Cruzeiro Real para a Unidade Real de Valor - URV são de natureza salarial, razão pela qual estão sujeitos à incidência de IRPF nos termos do art. 43 do CTN.

· Não incide imposto de renda sobre os juros de mora devidos pelo atraso no pagamento de remuneração por exercício de emprego, cargo ou função.

· A isenção do art. 4º, "d", do Decreto-Lei nº 1.510/1976 se aplica a alienações ocorridas após a sua revogação pela Lei nº 7.713/1988, desde que já completados cinco anos sem mudança de titularidade das ações na vigência do Decreto-Lei nº 1.510/1976.

· Incabível a manutenção do arbitramento com base no SIPT, quando o VTN é apurado sem levar em conta a aptidão agrícola do imóvel. Rejeitado o valor arbitrado, e tendo o contribuinte reconhecido um VTN maior do que o declarado na DITR, deve-se adotar tal valor.

· São isentos do imposto de renda os rendimentos do trabalho recebidos por técnicos a serviço das Nações Unidas, de seus programas ou de suas Agências Especializadas expressamente enumeradas no Decreto nº 59.308/1966, abrangidos por acordo de assistência técnica que atribua os benefícios fiscais decorrentes da Convenção sobre Privilégios e Imunidades das Nações Unidas, promulgada pelo Decreto nº 27.784/1950, contratados no Brasil por período pré-fixado ou por empreitada, para atuar como consultores.

3ª Turma:

· É permitido o aproveitamento de créditos sobre as despesas com serviços de fretes na aquisição de insumos não onerados pela Contribuição para o PIS/Pasep e pela Cofins não cumulativas, desde que tais serviços, registrados de forma autônoma em relação aos insumos adquiridos, tenham sido efetivamente tributados pelas referidas contribuições.

· Os gastos com insumos da fase agrícola, denominados de "insumos do insumo", permitem o direito ao crédito relativo à Contribuição para o PIS/Pasep e à Cofins não cumulativas.

· Para fins do disposto no art. 3º, IV, da Lei nº 10.637/2002 e no art. 3º, IV, da Lei nº 10.833/2003, os dispêndios com locação de veículos de transporte de carga ou de passageiros não geram créditos de Contribuição para o PIS/Pasep e da Cofins não cumulativas.

CARF: CÂMARA SUPERIOR DECIDE MANTER COBRANÇA DO IRPJ SOBRE PLR E GRATIFICAÇÕES DESTINADAS AOS DIRETORES EMPREGADOS

A 1ª Turma da Câmara Superior (CSRF) do Conselho Administrativo de Recursos Fiscais (CARF), em sessão de julgamento realizada em 06/06/2024, decidiu, por voto de qualidade, manter a cobrança do IRPJ sobre a Participação nos Lucros e Resultados (PLR) e sobre as gratificações destinadas aos diretores empregados.

O entendimento foi firmando na decisão proferida nos autos do Processo nº 10314.720244/2018-60, no julgamento do Recurso Especial (REsp) interposto pela empresa Cosan S/A, do ramo de energia e logística, em face da decisão que negou provimento ao seu recurso voluntário ao considerar que “o legislador ao tratar da indedutibilidade da PLR para fins de IRPJ referiu-se ao administrador de forma ampla, sem ressalvas”, referindo-se ao art. 303, do RIR/99, atualizado para o art. 315 do RIR/2018, com idêntica redação.

A recorrente alegou que os cargos de direção possuem vínculo empregatício, considerando que há subordinação ao diretor presidente e ao conselho administrativo, razão pela qual deveria haver a dedução de tais valores. Todavia, o voto vencedor proferido pela conselheira Edeli Bessa e seguido pelo presidente da turma foi desfavorável ao contribuinte.

Destaca-se que, em dezembro de 2023, ao julgar o REsp 1948478/SP, o STJ também entendeu pela não dedutibilidade de tais despesas, pois considerou não ser admissível que os diretores com amplos poderes de representação legal sejam enquadrados no mesmo polo dos demais empregados, ainda que sua contratação tenha ocorrido por meio do regime celetista.

Imperioso destacar que, apesar disso, entendemos que o cargo de diretor-empregado se encaixa na possibilidade da dedução justamente por haver clara relação de emprego com a empresa contratante, haja vista que, conforme bem pontuado pela ministra Regina Helena, do STJ, em seu voto proferido no julgamento supramencionado, as gratificações e a participação nos lucros não têm característica de acréscimo patrimonial, mas sim despesa.

Código Civil é alterado para uniformizar atualização monetária e juros em contratos sem taxa convencionada

Com a alteração, Código Civil passou a prever IPCA para fins de atualização monetária, e Selic menos IPCA como taxa legal de juros

Foi sancionada em 01/07/2024 a Lei nº 14.905/24, que alterou o Código Civil para uniformizar as regras sobre correção monetária e taxa de juros nos contratos em que os índices não são estabelecidos, e flexibilizou o Decreto nº 22.626/1933 (Lei da Usura). Confira, a seguir, as principais mudanças.

Em sua redação original, o Código Civil previa que, em caso de descumprimento de obrigação, responde o devedor por perdas e danos, mais juros e atualização monetária segundo índices oficiais regularmente estabelecidos, e honorários de advogado (art. 389). Com a alteração, passou a ser estabelecido que, caso o índice de atualização monetária não tenha sido convencionado no contrato, ou não esteja previsto em lei, será aplicado o Índice Nacional de Preços ao Consumidor Amplo (IPCA) divulgado pelo IBGE, ou o índice que vier a substituí-lo.

Já no que diz respeito aos juros legais, quando não convencionados em contrato ou o forem sem taxa estipulada ou quando provierem de determinação de lei, restou estabelecido pela redação dada ao art. 406 do Código Civil que tais juros serão correspondentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) menos o índice de atualização monetária (IPCA), sendo essa a nova taxa legal. Caso a subtração apresente resultado negativo, o juro será considerado 0 (zero).

Ademais, a Lei dispôs que a metodologia de cálculo da taxa legal e sua forma de aplicação serão definidas em mais detalhes pelo Conselho Monetário Nacional e divulgadas pelo Banco Central do Brasil. O Banco Central será responsável por disponibilizar uma aplicação interativa, de acesso público, que permita ao cidadão simular o uso dessa nova taxa legal em situações do cotidiano.

Vale mencionar que tais mudanças também se aplicam nos casos de atraso de pagamento de condomínio e indenização devida ao segurado no caso de sinistro, bem como aos juros incidentes sobre as arras (sinal) na hipótese de inexecução de contrato por parte de quem as recebeu.

Sobre as alterações no Decreto nº 22.626/1933 (Lei da Usura), que proíbe a cobrança de taxas de juros superiores ao dobro da taxa legal (Selic), a nova lei determinou que esse limite não se aplicará às obrigações que sejam (i) contratadas entre pessoas jurídicas; (ii) representadas por títulos de crédito ou valores mobiliários; e (iii) contraídas perante instituições financeiras e demais instituições; fundos ou clubes de investimento; sociedades de arrendamento mercantil e empresas simples de crédito; organizações da sociedade civil de interesse público que se dedicam à concessão de crédito; ou realizadas nos mercados financeiro, de capitais ou de valores mobiliários.

Por fim, destaca-se que a lei entrará em vigor 60 (sessenta) dias após a data de sua publicação. Ou seja, as novas regras passarão a valer a partir do dia 30/08/2024.

Ficamos à disposição para o esclarecimento de dúvidas relativas às mudanças, bem como para auxiliar com eventuais adequações contratuais visando a estipular correção monetária e taxa de juros mais favoráveis do que os referidos índices legais, conforme o caso.

Receita Federal institui declaração para Pessoas Jurídicas que utilizam créditos tributários decorrentes de benefícios fiscais

Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária - Dirbi será obrigatória em relação aos benefícios fiscais usufruídos a partir do mês de janeiro de 2024

Na linha da obrigação instituída pelo art. 2º da Medida Provisória (MP) nº 1.227, de 4 de junnho de 2024, a Receita Federal publicou a Instrução Normativa RFB nº 2198/2024 , que cria a Declaração de Incentivos, Renuncias, Benefícios e Imunidades de Natureza Tributária- DIRBI.

A Dirbi deverá ser apresentada por todas as Pessoas Jurídicas que usufruam dos benefícios tributários contantes do Anexo Único da norma, utilizados a partir de janeiro de 2024, excetuadas as optantes pelo Simples Nacional.

Confira abaixo o one page contendo os aspectos principais da DIRBI:

O Escritório fica à disposição dos clientes para dirimir dúvidas quanto ao tema .

Lei altera o Código de Processo Civil e estabelece novas regras quanto à eleição de foro

Com alteração, foi incluído o requisito de que a eleição do foro deverá guardar pertinência com o domicílio ou a residência de uma das partes ou com o local da obrigação, sob pena de a eleição de foro indevido constituir prática abusiva que justifica a declinação de competência de ofício

Foi publicada em 05 de junho de 2024 a Lei nº 14.879/2024, que alterou o art. 63 do Código de Processo Civil (CPC - Lei nº 13.105/2015) para tratar da possibilidade de eleição do foro para propositura de ações judiciais pautadas em direitos e obrigações.

Antes da alteração, as partes podiam escolher o foro competente, bastando que tal escolha fosse formalizada através de instrumento escrito e que aludisse expressamente a determinado negócio jurídico para que produzisse seus efeitos (art. 63, § 1º).

Com isso, passou a ser comum que, em contratos, as partes elegessem livremente o foro que consideravam mais benéfico aos seus interesses em caso de propositura de ação para discutir seus direitos e obrigações – por exemplo, por razões de celeridade no andamento processual, valor menor de custas processuais ou maior chance de êxito em relação ao tema da demanda judicial.

Com alteração, porém, foi incluído o requisito de que a eleição do foro deverá guardar pertinência com o domicílio ou a residência de uma das partes ou com o local da obrigação.

A nova redação do art. 63, § 1º, restou assim lançada:

“§ 1º A eleição de foro somente produz efeito quando constar de instrumento escrito, aludir expressamente a determinado negócio jurídico e guardar pertinência com o domicílio ou a residência de uma das partes ou com o local da obrigação, ressalvada a pactuação consumerista, quando favorável ao consumidor.”

Foi, ademais, incluído um novo parágrafo (§ 5º), estabelecendo que: “o ajuizamento de ação em juízo aleatório, entendido como aquele sem vinculação com o domicílio ou a residência das partes ou com o negócio jurídico discutido na demanda, constitui prática abusiva que justifica a declinação de competência de ofício.”

Destacamos que a Lei nº 14.879/2024 entrou em vigor no dia de sua publicação (05/06/2024), aplicando-se, portanto, aos contratos vigentes.

Nossa equipe de direito contratual se coloca à disposição para revisar os contratos vigentes, elaborar os aditivos contratuais pertinentes à adequação, bem como para dirimir eventuais dúvidas quanto ao assunto.

Boletim Tributário - Maio de 2024

Confira a edição de maio de 2024 do nosso Boletim Tributário, informativo mensal que divulga as principais novidades legislativas e jurisprudenciais em matéria tributária

Temos o prazer de apresentar a edição de maio de 2024 do nosso Boletim Tributário, informativo mensal que divulga as principais novidades legislativas e jurisprudenciais em matéria tributária.

Nesta edição, abordaremos os seguintes temas:

Limitação da compensação de créditos judiciais - MP nº 1.202/2023 convertida em lei

PERSE: Presidente da República sanciona a Lei nº 14.859/2024

Desdobramentos recentes da queda de braço pela reoneração da folha de salários

Penhora do faturamento de empresas: publicados os acórdãos do Tema nº 769/STJ

TJ/SP afasta ITCMD sobre doação de bem situado no exterior, por doador residente no exterior

Tratado Internacional Brasil e Emirados Árabes Unidos: Solução de Consulta COSIT 110/2024

Boa leitura!

LIMITAÇÃO DA COMPENSAÇÃO DE CRÉDITOS JUDICIAIS - MP Nº 1.202/2023 CONVERTIDA EM LEI

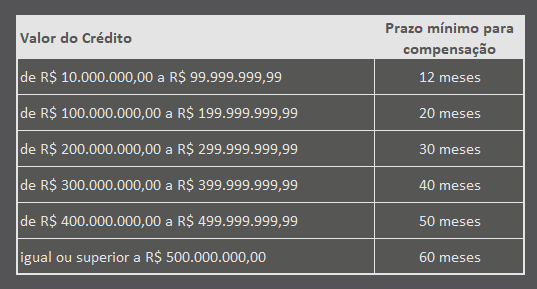

O texto final da Medida Provisória (MP) nº 1202/2023, que trata apenas da limitação à compensação de créditos decorrentes de decisões judiciais transitadas em julgado, foi convertido na Lei nº 14.873/24, publicada em 29/05/2024. O principal propósito dessa medida é fornecer maior previsibilidade às receitas da União.

Dessa forma, a compensação dos créditos fica condicionada a um limite mensal, estabelecido na Portaria Normativa MF nº 14/2024, proporcional ao valor total do crédito judicial, conforme tabela abaixo:

Além das disposições relativas aos limites de compensação, a lei estabelece um prazo máximo de 5 anos, a contar do trânsito em julgado da decisão judicial ou da homologação da desistência da execução de título judicial, para a apresentação da primeira declaração de compensação.

Vale lembrar que o texto inicial da MP 1.202/2023 também revogava a desoneração da folha de salários e revogava a redução a zero do IRPJ/CSLL e PIS/COFINS para as empresas do setor de eventos. Estas duas propostas ganharam caminhos independentes, sendo que a primeira evoluiu para uma Ação Direta de Inconstitucionalidade e a segunda culminou na Lei nº 14.859/2024, ambos os temas são abordados em artigos específicos neste boletim.

PERSE: PRESIDENTE DA REPÚBLICA SANCIONA A LEI Nº 14.859/2024

Em 22/05/2024, foi sancionada a Lei nº 14.859/2024, que reestabeleceu o Programa Emergencial de Retomada do Setor de Eventos (Perse). Com isso, volta a vigorar - com novas restrições - a redução a zero das alíquotas do IRPJ/CSLL e PIS/COFINS para as empresas do setor de eventos, benefício instituído pela Lei nº 14.148/2021 e que havia sido revogado pela Medida Provisória (MP) nº 1.202/2023.

Com a nova lei, houve a redução significativa do número de atividades contempladas pelo Perse, bem como, a flexibilização da exigência de inscrição no Cadastro dos Prestadores de Serviços Turísticos (Cadastur) para as empresas dedicadas a certas atividades, como restaurantes e similares.

Outra novidade relevante é a obrigatoriedade de habilitação prévia perante a RFB como requisito para fruição do benefício, que deve ser realizada entre os dias 03/06 e 02/08/2024. Além disso, os beneficiários do Perse tributados pelo lucro real ou arbitrado nos exercícios 2025 e 2026, poderão zerar apenas as alíquotas de PIS/COFINS, dessa forma, deverão recolher o IRPJ e a CSLL com a alíquota comum.

Importante mencionar que a desoneração pode não perdurar por muito tempo, considerando que a Lei nº 14.859/2024 fixou o valor de R$ 15 bilhões como teto do gasto tributário com o Programa. Nesse sentido, pode haver encerramento do Perse antes dos 60 meses estabelecidos.

Para maiores detalhes referentes à Lei nº 14.859/2024, confira artigo publicado em nosso site (clique aqui).

CONVALIDADO O REAJUSTE DA TABELA DO IRPF

Em edição extra do Diário Oficial da União de 01.05.2024, foi publicada a Lei nº 14.848/2024, por meio da qual foi convalidado o reajuste da tabela progressiva mensal do Imposto de Renda de Pessoa Física (IRPF), inicialmente previsto na Medida Provisória nº 1.206/2024.

Com o reajuste realizado, aqueles que ganham até R$ 2.259,20 por mês permanecem na faixa de isenção e, na prática, aqueles que recebem até dois salários-mínimos por mês ficaram isentos do pagamento do IRPF. Isto porque, considerando o desconto simplificado de 20% dos rendimentos tributáveis, a ser aplicado no ajuste anual, as pessoas que recebem até R$ 2.824,00 ficam abaixo da faixa de tributação por conta do.

Confira-se a tabela progressiva em vigor:

Vale ressaltar que a Lei nº 14.848/2024 não é resultado de conversão da MP nº 1.206/2024, mas repetiu a tabela prevista na norma editada pelo Poder Executivo.

PGFN E RFB PUBLICAM NOVOS EDITAIS DE TRANSAÇÕES TRIBUTÁRIAS

A Procuradoria-Geral da Fazenda Nacional (PGFN), por meio do Edital PGDAU nº 2, de 10/05/2024, reabriu as transações por adesão, possibilitando a negociação de créditos inscritos na Dívida Ativa da União.

A adesão a uma das modalidades do referido edital poderá ser feita até às 19h, do dia 30/08/2024, por meio do portal Regularize. Para maiores detalhes das modalidades e os descontos oferecidos, confira o artigo publicado em nosso site (clique aqui).

Já em 16/05/2024, a PGFN e a Receita Federal do Brasil (RFB) publicaram o Edital nº 4/2024, o qual prevê a possibilidade de adesão à transação no contencioso tributário de relevante e disseminada controvérsia jurídica entre os dias 16/05/2024 e 28/06/2024.

De acordo com o Edital, poderão ser incluídos nessa transação os débitos e as multas aplicadas decorrentes de exclusões de incentivos fiscais de ICMS da base de cálculo do IRPJ/CSLL, realizadas em desacordo com o art. 30 da Lei nº 12.973/2014.

A negociação decorre do artigo 13 da Lei nº 14.789/2023, que prevê a possibilidade de transação tributária especial para os débitos tributários decorrentes da exclusão indevida de subvenções de investimento da base de cálculo do IRPJ/CSLL, no regime que vigorou até 31/12/2023. Há também relação com o julgamento do Tema Repetitivo nº 1182, no qual o Superior Tribunal de Justiça (STJ) definiu não ser possível excluir os benefícios fiscais relacionados ao ICMS da base de cálculo do IRPJ/CSLL, quando não atendidos os requisitos previstos no artigo 10 da Lei Complementar nº 160/2017 e no artigo 30 da Lei nº 12.973/2014.

A celebração do acordo está condicionada à existência, em 16/05/2024, de inscrição em dívida ativa, de ação judicial, de embargos à execução fiscal ou de reclamação/recurso administrativo relativos à tese e aos débitos a serem incluídos, pendente de julgamento definitivo até o dia 31/05/2024.

Requisitos:

(i) Desistência, por parte do aderente, das impugnações ou recursos administrativos interpostos, em relação aos débitos incluídos na transação;

(ii) Os depósitos vinculados aos débitos transacionados serão automaticamente convertidos em renda da União, hipótese em que as condições de pagamento serão aplicadas sobre o saldo remanescente;

(iii) Consentimento expresso da implementação para envio de comunicações ao seu Domicílio Tributário Eletrônico (DTE);

(iv) Somente haverá a liberação de gravames decorrentes de arrolamento de bens, de medida cautelar fiscal e de garantias após a liquidação do acordo; e

(v) Caso os débitos estejam suspensos por decisão judicial, deverá haver desistência, de forma irrevogável e irretratável, da referida ação judicial.

Condições de pagamento:

(i) Redução de 80%, em até 12 prestações mensais e sucessivas; ou

(ii) Entrada de 5% sobre o valor da dívida consolidada, sem reduções, em até 5 prestações mensais e sucessivas e o saldo remanescente:

a. em até 60 prestações mensais e sucessivas, com redução de 50%; e

b. em até 84 prestações mensais e sucessivas, com redução de 35%

Procedimento para adesão na RFB:

A adesão à transação dos débitos sob a administração da RFB, será formalizada mediante abertura de processo digital no portal do Centro Virtual de Atendimento (E-CAC).

No caso de débito objeto de judicialização, o contribuinte deverá apresentar a cópia da decisão judicial que determinou a suspensão da exigibilidade e a certidão de objeto e pé do respectivo processo.

Após a formalização do acordo, em até 60 dias, o contribuinte deverá juntar a cópia da petição de desistência de ações, impugnações ou recursos relativos aos créditos transacionados.

Procedimento para adesão na PGFN:

Quanto aos débitos inscritos em dívida ativa da União, a adesão será formalizada no portal “Regularize”, instruído com os seguintes documentos:

i. requerimento de adesão devidamente preenchido;

ii. qualificação completa do requerente e, no caso de pessoa jurídica, de seus sócios, controladores, administradores, gestores e representantes legais;

iii. número dos processos administrativos do crédito tributário a transacionar, bem como o número das inscrições na dívida ativa da União; e

iv. certidão de objeto e pé do processo judicial em que discutida a referida tese.

Após a formalização do acordo, tal como o procedimento na RFB, o contribuinte deverá juntar a cópia da petição de desistência de ações, impugnações ou recursos relativos aos créditos transacionados.

RIO GRANDE DO SUL - RFB PRORROGA PRAZOS PARA PAGAMENTO DE TRIBUTOS FEDERAIS E SUSPENDE PRAZOS PROCESSUAIS

Em 06/05/2024, foi publicada a Portaria RFB nº 415/2024, que prorrogou os prazos para o pagamento de tributos federais e para o cumprimento de obrigações acessórias, além de suspender os prazos processuais perante a RFB em 336 Municípios localizados no Estado do Rio Grande do Sul.

Tal medida se deu em razão das enchentes que atingiram grande parte do Estado no último mês devido a intensas chuvas que desencadearam situação de calamidade pública na região.

A Portaria prevê que os prazos com vencimento nos meses de abril, maio e junho de 2024 estão prorrogados, respectivamente, para o último dia útil de julho, agosto e setembro desse ano.

Por sua vez, a contagem de prazos processuais de processos administrativos perante a Receita Federal, de interesse de pessoas domiciliadas em tais municípios, permanecerá suspensa até o dia 31/05/2024.

Destaca-se que tal norma não se aplica para os tributos abrangidos pelo Simples Nacional.

Para consulta dos Municípios abarcados pela Portaria, confira a relação contida em seu anexo único (clique aqui).

STF: CONSTITUCIONALIDADE DO ICMS SOBRE SERVIÇOS DE TRANSPORTE MARÍTIMO INTERESTADUAL E INTERMUNICIPAL

Ao julgar a ADI nº 2.779, o Supremo Tribunal Federal (STF), por maioria, reconheceu a constitucionalidade de dispositivo da Lei Complementar nº 87/1996 (Lei Kandir), que prevê a incidência de ICMS sobre o transporte marítimo interestadual e intermunicipal.

A Confederação Nacional do Transporte (CNT) alegava que o art. 2º, II, da Lei Kandir não identificaria elementos essenciais para cobrança do imposto. Também defendia que o conceito constitucional de transporte de bens e de pessoas não abrangeria as atividades de fretamento de embarcações nem a navegação destinada às atividades de apoio logístico às unidades de extração de petróleo localizadas nas águas territoriais.

Quanto ao primeiro argumento, prevaleceu o entendimento do relator, Min. Fux, de que a Lei Kandir é norma geral, não detendo a função de detalhar as obrigações acessórias às quais os contribuintes devem se sujeitar no interesse da fiscalização, função que caberia à lei ordinária. Nesse contexto, o Ministro relator decidiu que a “referida norma possui eficácia técnica para regular a instituição e a cobrança do ICMS sobre o transporte marítimo, uma vez que contém os elementos necessários para a definição de todos os critérios da regra-matriz de incidência tributária”.

Em relação ao segundo, prevaleceu o voto parcialmente divergente do Min. Alexandre de Moraes, que não acatou o argumento do CNT sob o fundamento de que a apreciação do pedido implicaria análise da Lei 9.432/1997, que dispõe sobre a ordenação do transporte aquaviário e dá outras providências, norma não impugnada na ADI nº 2.779.

Assim, ficaram parcialmente vencidos os Ministros Fux, Mendonça e Nunes Marques, que reconheciam a não incidência de ICMS sobre as atividades de afretamento de embarcações marítimas que não tenham como objeto exclusivo ou preponderante o transporte interestadual ou intermunicipal de bens e pessoas.

DESDOBRAMENTOS RECENTES DA QUEDA DE BRAÇO PELA REONERAÇÃO DA FOLHA DE SALÁRIOS

No final de 2023, o Congresso Nacional prorrogou até 31/12/2027 a desoneração da folha de salários e a manutenção da Contribuição Previdenciária sobre a Receita Bruta (CPRB), por meio da Lei nº 14.784/23.

Em resposta, imediatamente após a publicação da lei mencionada acima, o Governo Federal se utilizou de medida provisória (MP nº 1.202/23) para tentar barrar essa prorrogação. Prevendo possível insucesso da medida, adotou-se então solução diversa, revogando a MP e questionando no Supremo Tribunal Federal (STF) a constitucionalidade da Lei nº 14.784/23, através da ADI nº 7.633/DF, sobre o argumento de que a desoneração violaria o art. 113, do Ato das Disposições Constitucionais Transitórias (ADCT), segundo o qual a proposição legislativa que crie renúncia de receita deve ser acompanhada da estimativa do seu impacto orçamentário e financeiro.

Tal ação foi distribuída à relatoria do Min. Zanin, que concedeu com urgência uma medida cautelar para suspender a eficácia da lei que prorrogou a desoneração da folha, com efeitos prospectivos, enquanto não sobrevier demonstração do cumprimento do art. 113 do ADCT ou até o ulterior e definitivo julgamento do mérito.

Durante o julgamento virtual do referendo dessa medida cautelar, os Ministros Flávio Dino, Gilmar Mendes, Roberto Barroso e Edson Fachin acompanharam o Min. Zanin, também reconhecendo a alegada violação ao artigo 113 do ADCT. Apesar da suspensão do julgamento após pedido de vista do Min. Fux, havia sinalização de que prevaleceria a suspensão dos efeitos da Lei nº 14.784/23 até o julgamento de mérito.

Nesse contexto, após acordo entre Governo e Congresso Nacional, a AGU apresentou nos autos da ADI nº 7.633/DF pedido de modulação de efeitos da cautelar concedida, posteriormente deferido pelo Min. Zanin nos seguintes termos:

“Assim, com o objetivo de assegurar a possibilidade de obtenção de solução por meio de diálogo interinstitucional voltado a superar os afirmados vícios presentes na Lei n. 14.784/2023, atribuo efeito prospectivo à decisão que proferi em 25 de abril de 2024, a fim de que passe a produzir efeitos no prazo de 60 (sessenta) dias, a contar da publicação desta decisão. Transcorrido o prazo de 60 (sessenta) dias sem solução, a liminar deferida retomará sua eficácia plena, sem prejuízo da instrução e do julgamento da presente ação de controle concentrado e independentemente de nova intimação”

Foi então protocolado o Projeto de Lei nº 1.847/2024, fruto desse acordo, para tratar da reoneração da folha. A proposta estabelece que a desoneração para o setor produtivo continue de forma integral até o fim deste ano de 2024. No entanto, prevê que, em 2025, as empresas voltem a contribuir com 5% sobre a folha. A alíquota aumenta para 10% em 2026 e 15% em 2027, até voltar ao patamar de 20% em 2028.

O governo deve agora apresentar um conjunto de medidas para compensar a continuidade da desoneração da folha de pagamento das empresas de 17 setores da economia e das prefeituras, devendo o PL nº 1.847/2024 ser votado e aprovado dentro do prazo fixado pelo Min. Zanin.

Estamos acompanhando de perto a tramitação desse projeto no Congresso Nacional e atualizaremos esse reporte assim que haja novidades.

PENHORA DO FATURAMENTO DE EMPRESAS: PUBLICADOS OS ACÓRDÃOS RELATIVOS AO TEMA Nº 769/STJ

Em 09/05/2024, foram publicados os acórdãos dos Leading cases referentes ao Tema Repetitivo nº 769 (REsp nos 1.666.542/SP, 1.835.864/SP e 1.835.865/SP), abordado no boletim tributário de abril,

Nos termos do seu voto condutor, o Min. Herman Benjamin observou que, atualmente, a penhora sobre o faturamento perdeu o atributo da excepcionalidade: concedeu-se à autoridade judicial o poder de desconsiderar a ordem estabelecida no art. 835 do CPC e permitir a constrição do faturamento empresarial, de acordo com as circunstâncias do caso concreto, que deverão ser objeto de adequada fundamentação.

Não obstante, em qualquer caso, a penhora de faturamento deve observar a necessidade de nomeação de administrador e de estipulação de percentual individualizado pelo juiz competente, de modo a permitir a preservação das atividades empresariais.

Além disso, a decisão acerca da necessidade e/ou conveniência da efetivação de medida constritiva sobre o faturamento empresarial deve estabelecer percentual que, à luz do princípio da menor onerosidade, não comprometa a atividade empresarial. Também deve se pautar em elementos probatórios concretos trazidos pela parte a quem aproveita, não sendo lícito à autoridade judicial aplicar em abstrato o princípio da menor onerosidade com base em simples alegações da parte devedora.

Por fim, alerta-se expressamente que a penhora do faturamento, requerida, deferida e concretizada, após eventual citação da empresa, com a constatação de que se encontra ativa, e subsequente averiguação de que inexistem bens passíveis de constrição, obsta a incidência automática do art. 40 da Lei nº 6.830/1980.

Em resumo, foram fixadas as seguintes teses:

“I - A necessidade de esgotamento das diligências como requisito para a penhora de faturamento foi afastada após a reforma do CPC/1973 pela Lei 11.382/2006;

II - No regime do CPC/2015, a penhora de faturamento, listada em décimo lugar na ordem preferencial de bens passíveis de constrição judicial, poderá ser deferida após a demonstração da inexistência dos bens classificados em posição superior, ou, alternativamente, se houver constatação, pelo juiz, de que tais bens são de difícil alienação; finalmente, a constrição judicial sobre o faturamento empresarial poderá ocorrer sem a observância da ordem de classificação estabelecida em lei, se a autoridade judicial, conforme as circunstâncias do caso concreto, assim o entender (art. 835, § 1º, do CPC/2015), justificando-a por decisão devidamente fundamentada;

III - A penhora de faturamento não pode ser equiparada à constrição sobre dinheiro;

IV - Na aplicação do princípio da menor onerosidade (art. 805, parágrafo único, do CPC/2015; art. 620, do CPC/1973): a) autoridade judicial deverá estabelecer percentual que não inviabilize o prosseguimento das atividades empresariais; e b) a decisão deve se reportar aos elementos probatórios concretos trazidos pelo devedor, não sendo lícito à autoridade judicial empregar o referido princípio em abstrato ou com base em simples alegações genéricas do executado”.

O nosso escritório está à disposição para esclarecer eventuais dúvidas sobre o assunto.

TJSP AFASTA ITCMD SOBRE DOAÇÃO DE BEM SITUADO NO BRASIL, POR DOADOR RESIDENTE NO EXTERIOR

A 3ª Câmara de Direito Público do Tribunal de Justiça do Estado de São Paulo (TJSP) decidiu, em julgado recente, pela não incidência do Imposto de Transmissão Causa Mortis e Doação (ITCMD) em doação de bens situados no Brasil realizada por pessoa residente no exterior.

Esse entendimento foi firmado nos autos do processo nº 1047533-70.2023.8.26.0053, em julgamento de Recurso de Apelação interposto pela Fazenda Pública em face de sentença que reconheceu a ilegalidade da cobrança do tributo, diante da inexistência de lei complementar regulamentando a incidência do Imposto nos termos do art. 155, § 1º, III, da Constituição Federal.

No caso tratado, a doadora, residente no exterior com saída definitiva do Brasil anterior à doação, pretendia doar imóveis situados no país e participação societária de empresa brasileira a seus filhos. Assim, ajuizou Mandado de Segurança para afastar a cobrança do ITCMD com base no art. 4º, inciso I, alíneas “a” e “b” da Lei Estadual nº 10.705/2000.

Defendendo a cobrança, a Fazenda alegou, em suma, a inexistência de provas que comprovem a residência do doador no exterior, bem como, que o entendimento do STF – pacificado no julgamento do Recurso Extraordinário nº 851.108/SP (Tema 825 das Repercussões Gerais) – não se aplicaria na hipótese discutida nos autos, considerando que os bens doados estão localizados no Brasil.

De fato, o STF decidiu pela impossibilidade de os Estados e o Distrito Federal exercerem sua competência tributária suplementar para cobrança de ITCMD em doações com doador domiciliado no exterior, diante de ausência de edição de lei complementar regulamentando o assunto, conforme exige o inciso III, do §1º, do art. 155, da CF/88.

Nesse cenário, o Tribunal reafirmou a previsão constitucional quanto à exigência da edição de lei complementar para que seja regulada a competência dos Estados-membros na tributação do ITCMD nessas situações e mencionou a Arguição de Inconstitucionalidade nº 0004604-24.2011.8.26.0000, que vedou a instituição do tributo na hipótese doador não residente no Brasil.