Publicações

CSRF reconhece a incidência de CIDE sobre remessas ao exterior decorrentes de contratos de cessão de uso de direitos autorais: rol do art. 10 do Decreto nº 4.195/2002 é meramente exemplificativo

CSRF reafirma entendimento no sentido da incidência da contribuição sobre as remessas ao exterior decorrentes de contratos relativos a direitos autorais

Em 31/01/2024, foi formalizado o Acórdão nº 9303-014.455, em que a 3ª Turma da Câmara Superior de Recursos Fiscais (CSRF) do Conselho Administrativo de Recursos Fiscais (CARF), por maioria de votos, deu provimento a recurso especial da União para reconhecer a incidência de Contribuição de Intervenção no Domínio Econômico (CIDE) sobre as remessas ao exterior decorrentes de contratos de cessão de uso de direitos autorais.

No acórdão recorrido, a 2ª Turma Ordinária da 3ª Câmara da 3ª Seção do CARF havia entendido, por maioria, que o Decreto nº 4.195/2002, regulamentador da CIDE, redefiniu o fato gerador da contribuição para restringi-lo aos royalties relativos à transferência de tecnologia, uso de marcas e exploração de patentes, ou seja, não mencionando os contratos que tenham por objeto os direitos autorais, como o do caso em análise.

No entanto, analisando o recurso especial da PGFN, a Turma da CSRF concluiu que apenas a lei pode estabelecer a definição do fato gerador da obrigação tributária principal, restringindo-se o conteúdo e o alcance dos decretos ao das leis em função das quais sejam expedidos (caráter meramente regulamentar). Aplicando esse racional ao caso, entendeu que, como a lei previu que a CIDE incide sobre remessas ao exterior de royalties “a qualquer título”, não poderia o art. 10 do Decreto nº 4.195/2002 restringir esse alcance, sendo seu rol meramente exemplificativo.

Prevaleceu, assim, o entendimento de que, com as alterações promovidas pela Lei nº 10.332/2001 na Lei nº 10.168/2000, a CIDE passou a ser devida também pelas pessoas jurídicas que remetessem royalties, a qualquer título, a beneficiários residentes ou domiciliados no exterior. Restou vencida a Conselheira Tatiana Josefovicz Belisario, que votou favoravelmente à não incidência da CIDE sobre as remessas ao exterior decorrentes de contratos relativos a direitos autorais.

O entendimento firmado por maioria (7x1) seguiu posição já firmada pela Turma no Acórdão nº 9303-010.536, de 15/06/2020, e no Acórdão nº 9303-012.999, de 15/03/2022, em que também se concluiu que o “pagamento de Royalties a residentes ou domiciliados no exterior, a título de contraprestação exigida em decorrência de obrigação contratual, seja qual for o objeto do contrato, faz surgir a obrigação tributária referente a essa CIDE”.

Em tais casos, porém, a vitória do Fisco havia se dado por placar menos elástico (5x3), já que três Conselheiras então integrantes da Turma possuíam posicionamento favorável à não incidência. Na atual composição da 3ª Turma da CSRF, portanto, o entendimento pela incidência também vem sendo adotado pela maioria dos Conselheiros representantes dos contribuintes.

PGE-SP divulga Edital de Transação por Adesão e regulamentação de normas gerais de transação

A Procuradoria Geral do Estado de São Paulo (PGE) publicou duas normas relativas à transação de débitos perante o Governo de SP, uma delas para disciplinar as regras gerais da nova transação (Resolução PGE nº 6/2024) e a segunda para abrir um edital de transação por adesão no Contencioso de Relevante e Disseminada Controvérsia (Edital PGE nº 1/2024)

A Procuradoria Geral do Estado de São Paulo (PGE) publicou, em 07/02/2024, duas normas relativas à transação de débitos perante o Governo de SP, sendo uma delas para disciplinar as regras gerais da nova transação (Resolução PGE nº 6/2024) e a segunda para abrir um edital de transação por adesão no Contencioso de Relevante e Disseminada Controvérsia (Edital PGE nº 1/2024).

Transação por Adesão

A transação por adesão, instituída pelo Edital PGE nº 1/2024, concede condições especiais para o pagamento de débitos de ICMS inscritos em dívida ativa e que tenham sido corrigidos por juros de mora superiores à Taxa Selic, notadamente inconstitucionais e que deram causa a um significativo contencioso judicial.

O Edital PGE nº 1/2024 concede as seguintes condições de pagamento:

Desconto de 100% dos juros de mora;

Desconto de 50% do débito remanescente, após a dedução dos juros de mora, o qual deve recair somente sobre multas de qualquer espécie, juros sobre multa e encargos legais, sem redução do valor principal do débito;

Pagamento em dinheiro de entrada correspondente a 5% do crédito final líquido consolidado; e

Parcelamento do saldo devedor em até 120 meses, respeitada a parcela mínima de R$ 500,00.

Se o parcelamento for superior a 60 meses, será exigida a apresentação de garantia do débito integral. Nesse caso pode ser ofertado na execução fiscal seguro garantia ou carta de fiança (observando os requisitos da Portaria SubG-CTF nº 3, de 30/05/2023), bem como imóveis próprios ou de terceiros, livres e desembaraçados.

Outra novidade relevante é que o Edital 01/2024 permite a utilização de créditos diversos para pagamentos da transação (até um limite de 75% da dívida final líquida, após descontos), tais como:

Créditos acumulados de ICMS e créditos do produtor rural, próprios ou adquiridos de terceiros;

Precatórios decorrentes de decisões judiciais transitadas em julgado, conforme reconhecidos pelo Estado, suas autarquias, fundações e empresas dependentes; e

Valores depositados, bloqueados, indisponibilizados ou penhorados administrativa ou judicialmente, sendo que estes valores podem inclusive ser utilizados para pagamento da entrada de 5%, mencionada acima.

A adesão deve ser realizada em duas etapas: apresentação de requerimento de adesão e, após o deferimento do requerimento, formalização da adesão.

O requerimento deve ser apresentado até as 23h59 do dia 29/04/2024 e a adesão deve ser formalizada até as 23h59 do dia 30/04/2024, ambos os procedimentos devem ser realizados por meio eletrônico no site da PGE (clique aqui).

É vedada a transação, nos moldes do Edital nº 01/2024, de outros débitos que não o ICMS inscrito em dívida ativa e sujeito a taxa de juros inconstitucional, bem como débitos do adicional de ICMS destinado ao FECOEP. Também não podem ser transacionados débitos integralmente garantidos por depósito, seguro garantia ou fiança bancária em ação judicial com decisão transitada em julgado favorável a Fazenda do Estado.

Ainda, é importante destacar que o Edital nº 01/2024 dispõe que não poderão aderir ao programa aqueles contribuintes com transação rescindida nos últimos 2 anos, contados da data de rescisão.

Transação Individual ou Conjunta

A Resolução PGE nº 6/2024 regulamenta as regras gerais da transação por adesão e por proposta individual ou conjunta dos débitos de natureza tributária e não tributária, inscritos em dívida ativa, autorizadas pela Lei nº 17.843/2023.

No caso das propostas de transação individual ou conjunta, poderá ser concedido desconto de até 65% do valor total dos créditos (com manutenção do valor principal), dependendo do grau de recuperabilidade dos créditos, e parcelado em até 120 meses.

Caso se trate de pessoa natural, microempresa ou empresa de pequeno porte, ou de empresa em recuperação judicial, o desconto poderá ser de até 70% sobre o valor total dos créditos e parcelado em até 145 meses.

Será possível a utilização de créditos acumulados e de ressarcimento do ICMS, ICMS/ST e créditos de produtor rural, assim como de precatórios decorrentes de decisões judiciais transitadas em julgado e não mais passíveis de medida de defesa ou desconstituição, os quais precisam ser validados pela Fazenda do Estado.

Destaca-se que não podem ser objeto da transação:

Multa penal e seus encargos;

Débitos relativos a FECOEP;

Débitos do Simples Nacional, ressalvada autorização legal ou do Comitê Gestor;

Débitos integralmente garantidos por depósito, seguro garantia ou fiança bancária em ação judicial com decisão transitada em julgado favorável a Fazenda do Estado;

Débitos de contribuintes com transação rescindida nos últimos 2 anos, contados da data de rescisão.

O nosso escritório está à disposição para avaliar o cumprimento dos requisitos para adesão ao Edital nº 01/2024 e prestar assessoria quanto às demais modalidades de transação.

Boletim Tributário - Janeiro de 2024

Confira a edição de janeiro de 2024 do nosso Boletim Tributário, informativo mensal que divulga as principais novidades legislativas e jurisprudenciais em matéria tributária

Temos o prazer de apresentar a edição de janeiro de 2024 do nosso Boletim Tributário, informativo mensal que divulga as principais novidades legislativas e jurisprudenciais em matéria tributária.

STJ definirá natureza jurídica e tributação dos Planos de Stock Option

PERSE - TRF3 afasta exigência de inscrição prévia do Cadastur a restaurante

Solução de Consulta Cosit nº 307/2023 – Impossibilidade de aproveitamento de créditos de PIS/COFINS sobre gastos de implementação da LGPD

Boa leitura!

GOVERNO SANCIONA LEI CRIANDO DEBÊNTURES DE INFRAESTRUTURA

Em 10/01/2024 foi publicada a Lei nº 14.801/2024, que instituiu um novo tipo de debentures beneficiadas por incentivos fiscais e trouxe alterações em relação às debentures incentivadas, ao Fundo de Investimento em Participações em Infraestrutura (FIP-IE), Fundo de Investimento em Participação na Produção Econômica Intensiva em Pesquisa, Desenvolvimento e Inovação (FIP-PD&I) e Fundo Incentivado de Investimento em Infraestrutura (FI-Infra).

A pessoa jurídica emissora das novas debêntures poderá deduzir do Imposto de Renda (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) o valor relativo à soma dos juros pagos ou incorridos, bem como excluir na determinação do lucro real e da base de cálculo da CSLL o equivalente a 30% do total dos juros pagos naquele exercício, desde que cumpridos os requisitos legais para fruição do benefício.

Lei nº 14.801/2024 também alterou o artigo 1º da Lei nº 9.481/1997, reduzindo a zero a alíquota do IRRF no pagamento dos juros decorrentes de empréstimo externo, por meio de emissão de títulos no exterior, cujos recursos sejam destinados a projetos de infraestrutura.

Também houve alteração da Lei nº 12.431/2011, ampliando o prazo para reembolso de gastos e despesas até o prazo de 60 meses, valendo para as debêntures incentivadas e as de infraestrutura, que será realizada de forma gradativa até a entrada em vigor da referida alteração (37º mês da data de publicação da Lei).

Em relação ao FIP-IE e o FIP-PD&I, instituídos pela Lei nº 11.478/2007, houve a ampliação do prazo para iniciar suas atividades de 180 dias para 360 dias após o registro na Comissão de Valores Mobiliários (CVM) e de 24 meses para adequação ao mínimo de investimento estabelecido na referida lei.

A Lei nº 14.801/2024 entrou em vigor na data de sua publicação, exceto o dispositivo que ampliou para 60 meses o prazo de reembolso das custas e despesas, conforme mencionado anteriormente.

PORTARIA NORMATIVA MF Nº 14/2024: REGULAMENTADA MP QUE RESTRINGIU COMPENSAÇÃO DE CRÉDITOS TRIBUTÁRIOS JUDICIAIS

Em 05/01/2024, foi publicada a Portaria Normativa MF nº 14/2024 disciplinando a Medida Provisória (MP) nº 1.202/2023, que limitou a utilização de créditos tributários oriundos de decisões judiciais para a compensação.

A Portaria regulamenta o art. 74-A da Lei nº 9.430/1996, alterado pela MP nº 1.202/2023, que estabelece limite mensal no valor R$ 10 milhões para compensações de débitos tributários mediante a utilização de créditos decorrentes de decisões judiciais transitadas em julgado. Para maiores detalhes da MP, confira artigo publicado em nosso site (clique aqui).

Desse modo, a Portaria estabelece que o limite mensal do valor a ser compensado passa a ser o valor do crédito atualizado até a data da primeira declaração de compensação, dividido pela quantidade de meses, nos seguintes moldes:

créditos entre R$ 10 milhões e R$ 99.999.999,99, terão o prazo mínimo de 12 meses para compensação;

créditos entre R$ 100 milhões e R$ 199.999.999,99, terão prazo mínimo de 20 meses;

créditos entre R$ 200 milhões e R$ 299.999.999,99, terão prazo mínimo de 30 meses;

créditos entre R$ 300 milhões e R$ 399.999.999,99, terão prazo mínimo de 40 meses;

créditos entre R$ 400 milhões e R$ 499.999.999,99, terão prazo mínimo de 50 meses;

créditos com valor total igual ou superior a R$ 500 milhões terão prazo mínimo de 60 meses.

Com isso, o Governo pretende impedir que a compensação seja realizada de forma imediata e restringe de maneira significativa o direito de crédito do contribuinte, o que pode ensejar em demandas judiciais para o questionamento de uma possível limitação ao direito adquirido.

Destaca-se que a norma é omissa quanto à aplicabilidade dessas medidas a créditos tributários decorrentes de decisões anteriores à publicação da MP 1.202/2023, bem como, deixa de mencionar se há o alcance aos pedidos de habilitação já realizados, deferidos ou pendentes de análise.

STJ DEFINIRÁ NATUREZA JURÍDICA E TRIBUTAÇÃO DOS PLANOS DE STOCK OPTION

A Primeira Seção do Superior Tribunal de Justiça (STJ) afetou os Recursos Especiais (REsp) nº 2.069.644/SP, 2.070.059/SP e 2.074.564/SP ao rito dos recursos repetitivos (Tema nº 1.226) para uniformizar o entendimento acerca da “natureza jurídica dos Planos de Opção de Compra de Ações de companhias por executivos (Stock option plan), se atrelada ao contrato de trabalho (remuneração) ou se estritamente comercial, para determinar a alíquota aplicável do imposto de renda, bem assim o momento de incidência do tributo”.

O Stock Option Plan permite que os funcionários de determinada companhia adquiram participação societária a valor pré-determinado, geralmente menor que a cotação no mercado de capitais, sob determinadas condições.

No entendimento do Fisco, a vantagem na aquisição da ação por valor reduzido é oriunda da relação de trabalho, enquanto o Contribuinte defende a natureza meramente contratual na referida compra. A natureza jurídica da operação tem efeitos sobre a incidência de contribuição previdenciária e do Imposto de Renda, na medida que a remuneração decorrente do trabalho é tributada pela referida contribui e esta sujeita ao IRPF pela tabela progressiva da exação, que evolui até 27,5%, ao passo que se considerada a natureza contratual, o benefício econômico obtido seria considerado apenas ganho de capital, sem incidência de contribuição previdenciária e tributado pelo IRPF por alíquotas reduzidas.

Na decisão de afetação, o ministro relator Sérgio Kukina destacou a existência de julgados divergentes acerca do tema nos Tribunais Regionais do país, bem como que a tese a ser firmada pelo STJ deve restringir-se ao imposto de renda de pessoa física, sem qualquer interferência na incidência da contribuição previdenciária sobre tais valores.

Por fim, foi determinada a suspensão de todos os processos pendentes de julgamento que versem sobre a questão afetada e que estejam em curso na segunda instância.

3ª TURMA DO STJ REITERA NECESSIDADE DE APRESENTAÇÃO DE CERTIDÃO NEGATIVA DE TRIBUTOS FEDERAIS PARA O DEFERIMENTO DE RECUPERAÇÃO JUDICIAL

A 3ª Turma do STJ reiterou que, após a vigência da Lei nº 14.112/20 e a implementação de programa legal de parcelamento factível, é indispensável que as sociedades em recuperação judicial apresentem as certidões negativas de débito tributário federal (ou positivas com efeitos de negativas), sob pena de indeferimento da recuperação judicial.

Em relação aos débitos fiscais de titularidade dos Estados, do Distrito Federal e dos Municípios, a exigência de regularidade fiscal, como condição à concessão da recuperação judicial, somente poderá ser implementada a partir da edição de lei específica dos referidos entes, ainda que restrita em aderir aos termos da lei federal.

Essa posição, firmada no REsp nº 2.082.781/SP, reforça a mudança de entendimento trazida quando do julgamento do REsp nº 2.053.240/SP. Até então, prevalecia que “a inexigibilidade da apresentação da certidão negativa de débito para fins de deferimento do pedido recuperacional não é afastada após a vigência da Lei n.º 13.043/14” (AgInt no AREsp nº 2.074.900/PR).

Nesse contexto, a 3ª Turma também concluiu que a não apresentação das certidões não enseja o decreto de falência, diante da ausência de previsão legal específica nesse sentido, implicando tão somente a suspensão do processo de recuperação.

STJ JULGARÁ EM BREVE A INCLUSÃO DA TUST/TUSD NA BASE DE CÁLCULO DO ICMS INCIDENTE SOBRE ENERGIA ELÉTRICA

A 1ª Seção do Superior Tribunal de Justiça (STJ) deverá incluir em breve na pauta de julgamento os Recursos Especiais (REsp) n° 1734902/SP, 1734946/SP, 1692023/MT, 1699851/TO e os Embargos de Divergência em Recurso Especial (EREsp) nº 1163020/RS, que discutem a legalidade da inclusão dos encargos do setor elétrico, Tarifa de Utilização de Serviços de Transmissão (TUST) e a Tarifa de Utilização de Serviços de Distribuição (TUSD), na base de cálculo do ICMS incidente sobre a energia elétrica.

O assunto, que será julgado sob a forma de repetitivo (Tema nª 986), já levanta discussões no STJ há algum tempo, sendo que algumas decisões afirmam que o transporte e a distribuição da energia elétrica não se confundem com venda de mercadoria e, portanto, não constituem fato gerador do ICMS, o que impediria a inclusão de tais tarifas na base de cálculo do imposto estadual.

Cumpre ressaltar que os leading cases foram ajuizados antes da publicação da Lei Complementar nº 194/2022, que vedou a incidência do tributo sobre os serviços mencionados, mas tal dispositivo encontra-se com efeitos suspensos em razão de liminar concedida pelo Supremo Tribunal Federal (STF) na Ação Direta de Inconstitucionalidade (ADI) 7.195. Para maiores informações sobre essa decisão do STF, clique aqui.

No STJ, o tema foi incluído em pauta em diversas ocasiões durante o ano de 2023, todavia, devido a adiamentos, a discussão foi postergada sucessivamente até o presente momento.

PERSE - TRF3 AFASTA EXIGÊNCIA DE INSCRIÇÃO PRÉVIA DO CADASTUR A RESTAURANTE

A 3ª Turma do Tribunal Regional Federal da 3ª Região (TRF3) afastou a exigência de inscrição prévia no Cadastur para que restaurante pudesse usufruir dos benefícios do Programa Emergencial de Retomada do Setor de Eventos (PERSE).

No entendimento do relator para o acórdão, Desembargador Carlos Delgado, a Portaria ME nº 7.163/2021 realizou indevida inovação jurídica ao impor tal requisito, uma vez que “(...) a lei instituidora do PERSE não estabeleceu qualquer exigência relacionada à regularidade no Cadastur e, por consequência, tampouco estabeleceu limite temporal para tal regularização, para o fim do enquadramento no Programa das pessoas jurídicas prestadoras de serviços qualificadas, dentre outros, como restaurantes, cafeterias, bares e similares”.

Em sua redação original, o art. 2º da Lei nº 14.148/2021 estabelecia que pertenciam ao setor de eventos as pessoas jurídicas que, dentre outras atividades, prestavam serviços turísticos conforme art. 21 da Lei nº 11.771/2008. Tal diploma, no entanto, impõe a obrigatoriedade de inscrição ao Cadastur apenas às empresas dedicadas às atividades típicas da cadeia de turismo, enquanto permite a realização do cadastro, de forma facultativa, às empresas equiparadas, dentre as quais, aquelas dedicadas aos serviços de restaurantes, cafeterias, bares e similares.

Nesse ponto, o relator afirmou que a Lei nº 11.771/2008 “(...) não estabelecia, e permanece não estabelecendo, qualquer obrigatoriedade para que se cadastrem no Ministério do Turismo as pessoas jurídicas prestadoras de serviços qualificadas, dentre outros, como restaurantes, cafeterias, bares e similares”.

No que tange à alteração promovida pela Lei nº 14.592/2023, que incluiu a exigência do Cadastur no corpo da Lei nº 14.148/2021, o relator afirmou que essa alteração não legitimaria ato infralegal anterior e não atingiria fatos geradores pretéritos em observância ao princípio da irretroatividade, bem como que os seus efeitos prospectivos deveriam respeitar os princípios das anterioridades nonagesimal e anual conforme respectivo tributo, em razão de representar aumento da carga tributária.

O precedente acima foi exarado no bojo da apelação nº 5001664-75.2022.4.03.6115, decidida por maioria de votos. Acompanharam o relator, os desembargadores Rubens Calixto e Nery Junior e restaram vencidas as desembargadoras Consuelo Yoshida e Adriana Pileggi.

SOLUÇÃO DE CONSULTA COSIT Nº 307/2023 – IMPOSSIBILIDADE DE APROVEITAMENTO DE CRÉDITOS DE PIS/COFINS SOBRE GASTOS DE IMPLEMENTAÇÃO DA LGPD

No dia 20/12/2023, foi publicada a Solução de Consulta (SC) Cosit nº 307/2023, na qual a Receita Federal do Brasil (RFB) concluiu que pessoa jurídica sujeita ao regime não cumulativo de PIS/COFINS não pode tomar créditos decorrentes dos gastos com a implementação da Lei nº 13.709/2018, Lei Geral de Proteção de Dados Pessoais (LGPD).

No caso concreto, a Consulente é empresa de tecnologia que oferece serviços de pagamento por meio de plataforma digital em que os usuários criam contas virtuais para recarga de celular, recarga de cartão de transporte, pagamento de contas e boletos, dentre outros serviços.

Nesse cenário, a Consulente argumenta que, em razão de sua atividade, foi legalmente obrigada a adequar-se as normas de proteção de dados da LGPD, sob pena de responsabilização e multa, de modo que os custos indispensáveis de adequação deveriam ser tratados como insumos para fins de creditamento das Contribuições, à luz dos critérios da essencialidade e relevância definidos no julgamento do Recurso Especial Repetitivo nº 1.221.170/PR do Superior Tribunal de Justiça (STJ).

Ao analisar a consulta, a RFB reafirma a posição do Parecer Normativo Cosit nº 5/2018, de que o critério de essencialidade diz respeito a elementos estruturais e inseparáveis do processo produtivo ou, ao menos, que comprometam a qualidade da atividade final, enquanto o critério de relevância envolve elementos que, mesmo não sendo essenciais, integram o processo por singularidades da cadeia ou por imposição legal.

O órgão consultivo concluiu que os gastos com implementação da LGPD são despesas operacionais que não geram direito de crédito, pois não estão diretamente associados à atividade-fim da Consulente e, assim, não representam custo de produção. Ainda, destacou que a LGPD não impõe expressamente tais gastos à empresa de tecnologia financeira, limita-se a prever normas gerais sobre o tratamento de dados pessoais.

Por fim, destaca-se que a é a primeira vez que a RFB analisa consulta tributária acerca do creditamento de PIS/COFINS decorrente de gastos com o cumprimento das normas de LGPD, tema que também vem sendo debatido nos tribunais regionais do país.

SOLUÇÃO DE CONSULTA COSIT Nº 310/2023: TRIBUTAÇÃO DE PIS/COFINS E IRPJ/CSLL SOBRE RENDIMENTO DE COTAS DE FUNDO DE INVESTIMENTO EM PARTICIPAÇÕES

No dia 26/12/2023, foi publicada a Solução de Consulta (SC) Cosit nº 310/2023, que trata da tributação dos rendimentos obtidos com o resgate de cotas de Fundo de Investimentos em Participações (FIP) auferidos por sociedade de investimentos, optantes pelo lucro presumido e regime cumulativo de apuração do PIS/COFINS.

No caso concreto, uma sociedade de investimentos, organizada sob a forma de sociedade limitada, que tem por objeto social a participação em outras sociedades e a compra e venda de ativos financeiros, questionou à Receita Federal do Brasil (RFB) se as receitas oriundas das amortizações de cotas de fundo de investimento em participações devem ser oferecidas à tributação como receita bruta operacional, sujeitando-se à incidência do IRPJ e CSLL apurados com base no lucro presumido, aplicando-se, respectivamente, os percentuais de presunção de 8% e 12%. Questionou também se tais receitas devem integrar as bases de cálculo do PIS/COFINS, apurados sob a sistemática cumulativa.

Assim, a RFB respondeu ao questionamento apresentado, entendendo, em síntese, que os rendimentos auferidos na alienação, amortização ou no resgate de cotas de FIP devem ser tributados como receita financeira (não operacional) para fins de IRPJ e CSLL – não se submetendo aos percentuais de presunção, mediante alíquota “cheia” de 34% - ainda que a empresa tenha a compra e venda de ativos financeiros como integrante de seu objeto social.

Segundo a RFB, “não se pode conceber que o sujeito passivo possa modificar a base de cálculo do IRPJ, retirando a adição integral dos rendimentos auferidos em aplicações financeiras, prevista em dispositivo legal, por meio de uma simples alteração em seu contrato social”.

Quanto ao PIS e a COFINS, a RFB assentou que tais valores integram a receita bruta da pessoa jurídica para fins de determinação das bases de cálculo das referidas contribuições no regime de apuração cumulativa, com incidência pela alíquota de 3,65%, sob a justificativa de que “os rendimentos auferidos na amortização ou no resgate de cotas de FIP é nitidamente decorrente de sua atividade empresarial.”

Mais uma vez, a RFB adota um entendimento no mínimo contraditório a respeito do conceito de receita bruta para justificar a cobrança do IRPJ/CSLL e PIS/COFINS pela combinação mais onerosa ao contribuinte.

PGFN publica Edital que estabelece nova transação tributária de débitos inscritos na dívida ativa da União

Procuradoria-Geral da Fazenda Nacional (PGFN) publicou novo Edital prevendo modalidades de transação por adesão referente a débitos inscritos em dívida ativa da União; prazo de adesão vai até 30/04/2024

A Procuradoria-Geral da Fazenda Nacional (PGFN) publicou, em 08/01/2024, o Edital PGDAU nº 1, de 5 de janeiro de 2024 (clique aqui), que prevê nova transação por adesão referente a débitos inscritos em dívida ativa da União. O prazo de adesão permanecerá aberto até as 19h, horário de Brasília, do dia 30/04/2024.

Poderão ser objeto da negociação débitos cujo valor seja igual ou inferior a R$ 45.000.000,00 (quarenta e cinco milhões de reais), com possibilidade de parcelamento em até 120 prestações (ou até 145 meses, em caso de pessoa natural, microempresa, empresa de pequeno porte, Santas Casas de Misericórdia, sociedades cooperativas, demais organizações da sociedade civil ou instituições de ensino).

Tal como ocorreu nas transações anteriores, os descontos serão concedidos conforme a capacidade de pagamento do contribuinte, podendo chegar a 65% sobre o valor total de cada inscrição objeto de negociação (ou até 70%, no caso dos contribuintes descritos acima).

Foram estabelecidas as seguintes modalidades de transação por adesão:

Transação por adesão na cobrança de dívida ativa da União

Poderão ser objeto dessa modalidade todas as inscrições do contribuinte, tendo como limitação apenas o valor de R$ 45 milhões por transação. O pagamento será da seguinte forma:

Entrada de 6% sobre o valor consolidado da dívida (sem redução), pagos em até 6 prestações mensais e sucessiva, e o restante (saldo devedor) em até 114 prestações mensais e sucessivas, podendo haver redução, conforme a capacidade de pagamento do contribuinte.

Importante destacar que, nos casos em que não houver concessão de desconto, o prazo total de pagamento será de, no máximo, 60 meses.

Transação do contencioso de pequeno valor relativo ao processo de cobrança da dívida ativa da União

Poderão ser objeto dessa modalidade, débitos com o valor consolidado de até 60 salários-mínimos e que estejam inscritos há mais de 1 ano, cujo devedor seja pessoa natural, microempreendedor individual, microempresa ou empresa de pequeno porte.

O pagamento a título de entrada será de 5% sobre o valor consolidado (sem redução) das inscrições transacionadas, pagos em até 5 prestações mensais e sucessivas, e o restante (saldo devedor), independentemente da capacidade de pagamento do contribuinte, pago da seguinte forma:

- Em até 7 meses, com redução de 50%;

- Em até 12 meses, com redução de 45%;

- Em até 30 meses, com redução de 40%; ou

- Em até 55 meses, com redução de 30%.

Transação de inscrições garantidas por seguro garantia ou carta fiança

Essa modalidade está disponível para os casos em que houver decisão transitada em julgada desfavorável ao contribuinte, cujos créditos em discussão estejam garantidos por seguro garantia ou carta fiança, mas antes da ocorrência do sinistro ou início da execução da garantia.

Nestes casos, não há previsão de desconto, somente o parcelamento dos créditos garantidos, da seguinte forma:

- Entrada de 50% e o restante em 12 meses;

- Entrada de 40% e o restante em 8 meses; ou

- Entrada de 30% e o restante em 6 meses.

Nossa equipe fica à disposição para esclarecer dúvidas sobre o tema, bem como para assessorar os clientes nas providências relativas ao levantamento do passivo tributário e à formalização da adesão às modalidades das transações.

Conjur - Exigência de regularidade é ilegal para aproveitamento de crédito fiscal

Receita Federal do Brasil está condicionando o aproveitamento de créditos fiscais decorrentes de subvenção de investimentos, previsto pela Lei nº 14.789/23, à regularidade fiscal de tributos federais, o que extrapola a lei em questão

Em 2 de janeiro de 2024, a Receita Federal publicou a Instrução Normativa (IN) nº 2.170/23, regulamentando a habilitação das pessoas jurídicas interessadas no aproveitamento de crédito fiscal decorrente de subvenção de investimentos, previsto pela Lei nº 14.789/23 em substituição ao antigo regime.

Dentre os aspectos regulamentados pela IN RFB nº 2.170/23, chama atenção que o deferimento da habilitação foi condicionado à regularidade fiscal de tributos federais, exigência que não aparece na Lei nº 14.789/23. Seu suporte legal seria o artigo 60 da Lei nº 9.069/95, que genericamente condiciona a concessão ou reconhecimento de incentivo ou benefício fiscal, relativos a tributos federais, à comprovação pelo contribuinte de sua regularidade fiscal perante a União.

Contudo, como a Lei nº 14.789/23 nada prevê acerca da regularidade fiscal do contribuinte para aproveitamento do crédito, aparenta haver antinomia com a regra geral da Lei nº 9.069/95, solucionada pelo artigo 2º, § 2º, da Lindb com a prevalência da norma específica (Lexis specialis derogat gerali).

Confira, sobre o tema, a íntegra do artigo publicado pelos associados João Luiz Vidal Jr. e Pedro Halembeck de Arruda no Conjur - clique aqui.

Boletim Tributário - Dezembro de 2023

Confira a edição de dezembro de 2023 do nosso Boletim Tributário, informativo mensal que divulga as principais novidades legislativas e jurisprudenciais em matéria tributária

Temos o prazer de apresentar a edição de dezembro de 2023 do nosso Boletim Tributário, informativo mensal que divulga as principais novidades legislativas e jurisprudenciais em matéria tributária.

Nesta edição, abordaremos os seguintes temas:

Reforma Tributária – Promulgada a Emenda Constitucional nº 132/2023

Tributação de fundos de investimentos e offshores: sancionada a Lei nº 14.754/2023

Fundos de Investimento: IN RFB nº 2166/2023 regulamenta a Lei nº 14.754/2023

Subvenções de investimento: publicada a Lei nº 14.789/2023 e a Instrução Normativa RFB nº 2.170/2023

Congresso Nacional inclui ‘jabuti’ no texto da Lei nº 14.789/2023, restringindo apuração de JCP

Governo federal zera alíquota do IOF nas operações do FGC e do FGCOOP

Lucros no exterior: nova proposta de transação tributária por adesão

Aprovado novo Regimento Interno do CARF, que passa a valer a partir de 05/01/2024

Ministério da Fazenda edita nova regulamentação das transações por adesão no contencioso tributário

Procuradoria Geral do Município de São Paulo possibilita a regularização de débitos de IPTU e ISS

STF decide pela exclusão dos créditos presumidos de IPI da base de cálculo do PIS/COFINS

Primeira Seção do STJ autoriza exclusão do ICMS-ST da base de cálculo do PIS/COFINS

Solução de Consulta COSIT nº 293/2023: tributação de PIS/COFINS e IRPJ/CSLL sobre JCP recebidos por holdings

Boa leitura!

REFORMA TRIBUTÁRIA – PROMULGADA A EMENDA CONSTITUCIONAL Nº 132/2023

Em 20/12/2023, o Congresso Nacional promulgou a Emenda Constitucional nº 132/2023, referente à reforma tributária sobre o consumo, primeira reforma no sistema tributário desde a redemocratização.

A alteração constitucional extingue o ICMS, o ISS e o PIS/Cofins e promove a redução a zero da alíquota do IPI, adotando-se um modelo de Imposto sobre Valor Agregado (IVA) dual, com um Imposto sobre Bens e Serviços (IBS) e uma Contribuição sobre Bens e Serviços (CBS).

O novo sistema também adotará Imposto Seletivo (IS), que incidirá sobre a produção, comercialização ou importação dos bens e serviços prejudiciais à saúde ou ao meio ambiente.

Haverá período de transição com a convivência dos dois modelos de tributação, o anterior à EC nº 132 e o então promulgado, cujo prazo máximo se estenderá até 2032.

A reforma também promoveu alterações no ITCMD, no IPVA e no IPTU.

Importante também salientar que, após idas e vindas entre a Câmara dos Deputados e o Senado Federal, há diversos pontos a serem ainda detalhados em leis complementares e ordinárias, que deverão ser apresentadas em até 180 dias contados da promulgação da EC, de modo que muitas questões seguem em aberto.

Nesse contexto, preparamos apresentação (clique aqui) abordando as principais previsões constitucionais acerca dos novos tributos, suas alíquotas e regimes diferenciados, bem como do sistema de transição, do funcionamento do novo comitê gestor e das alterações promovidas em outros tributos não integralmente substituídos pela reforma.

Para o ano de 2024, o governo terá como missão regulamentar a reforma sobre o consumo e apresentar propostas de reformas da tributação sobre a renda e sobre a folha de salários.

MEDIDA PROVISÓRIA Nº 1.202/2023: REONERAÇÃO DA FOLHA DE SALÁRIOS, REVOGAÇÃO DO PERSE E LIMITE PARA COMPENSAÇÃO DE CRÉDITOS JUDICIAIS

Em 29/12/2023, no apagar das luzes do ano de 2023, a Presidência da República publicou a Medida Provisória (MP) nº 1.202/2023, que pretende acabar com a desoneração da folha de salários atualmente promovida pela Contribuição Previdenciária sobre a Receita Bruta (CRPB), revogar a desoneração do setor de eventos concedida pelo PERSE e impor limites à compensação de créditos decorrentes de decisão judicial transitada em julgado, quando superiores a R$ 10 milhões.

Para mais detalhes sobre a tributação da folha de salários, sugerimos a leitura do artigo imediatamente a seguir, neste boletim (clique aqui), específico sobre o assunto e que aborda também a questão da derrubada do veto presidencial ao projeto de lei que prorrogava a desoneração.

Quanto ao PERSE, vale lembrar que o Congresso Nacional enfrentou duramente o governo federal anterior para aprovar a redução a zero das alíquotas do IRPJ/CSLL e PIS/COFINS para empresas do setor de eventos, turismo, hotelaria e cinema, que deveria durar até março de 2027. Agora, o atual governo empreende nova tentativa de acabar com o benefício, propondo a revogação do art. 4º da Lei nº 14.148/2021, com efeitos a partir de janeiro de 2025 para o IRPJ e já a partir de 1º.04.2024 para as contribuições sociais, em observância aos princípios da anterioridade anual e nonagesimal, respectivamente.

No que se refere aos limites para compensação de créditos tributários decorrentes de decisão judicial, a MP pretende delegar ao Poder Executivo, na pessoa do Ministro da Fazenda, a competência para estabelecer prazo para compensação de créditos superiores a R$ 10 milhões e já estabelece que esse prazo poderá chegar a cinco anos ao dispor que o valor mensal da compensação poderá ser limitado a até 1/60 (um sessenta avos) do crédito total. Nesse ponto, a MP entrou em vigor na data da sua publicação e pode passar a afetar os contribuintes que pretendam efetuar compensações a partir de janeiro de 2024, tão logo o limite mensal seja estabelecido em ato do Ministro da Fazenda.

Para que seja convertida em lei, a nova MP deve ser apreciada pelo Congresso Nacional e aprovada pelas duas Casas no prazo de 120 dias contados da sua publicação.

DESONERAÇÃO DA FOLHA DE SALÁRIOS: PROMULGADA A DERRUBADA DOS VETOS PRESIDENCIAIS E POTENCIAL REVOGAÇÃO DA LEI RECÉM-PUBLICADA

O Congresso Nacional rejeitou o veto total do presidente Luiz Inácio Lula da Silva ao Projeto de Lei nº 334/2023, que propunha a prorrogação da desoneração da folha de salários para 17 setores da economia. O veto presidencial foi derrubado por maioria de votos, em sessão conjunta do Senado e da Câmara dos Deputados, realizada em 14/12/2023.

Ato contínuo, em 27/12/2023, o Presidente do Senado Federal promulgou a Lei nº 14.784/2023, publicada no dia imediatamente seguinte (28/12), para prorrogar a desoneração da folha de salários até 31/12/2027 para os setores beneficiados com a opção pela Contribuição Previdenciária sobre a Receita Bruta (CPRB).

No entanto, em 29/12/2023, foi publicada a Medida Provisória (MP) nº 1.202/2023, editada pelo Presidente da República, com o intuito de revogar, com efeitos a partir de 1º/04/2024, os artigos 7º a 10 da Lei nº 12.546/2011 – base legal da CPRB – e a supracitada Lei nº 14.784/2023 que havia sido publicada no dia anterior.

Como disposição transitória, a MP concede redução de alíquotas da contribuição previdenciária sobre a folha de salários (CPFS), nos seguintes moldes:

Atividade (1):

Anexo I (transportes, Comunicação e TI):

2024 - Alíquota de 10%

2025 - Alíquota de 12,5%

2026 - Alíquota de 15%

2027 - Alíquota de 17,5%

Anexo II (Engenharia, construção civil e fabricação de calçados):

2024 - Alíquota de 15%

2025 - Alíquota de 16,25%

2026 - Alíquota de 17,5%

2027 - Alíquota de 18,75%

(1) A redução de alíquota se limita aos CNAE’s expressamente indicados nos Anexos I e II da MP nº 1.202/2023.

Vale ressaltar que as alíquotas reduzidas acima se aplicam até o limite de 1 (um) salário-mínimo por segurado e, sobre o valor excedente, devem ser aplicadas as alíquotas gerais da contribuição previdenciária, o que acaba por reduzir sobremaneira o referido alívio temporário à reoneração da folha.

Adicionalmente, a MP nº 1.202/2023 pretende condicionar a redução parcial de alíquota da CPFS à manutenção quantitativa do quadro de empregados. Ou seja, para usufruir do benefício, a empresa precisaria manter uma quantidade de empregados igual ou superior àquela verificada em 1º de janeiro de cada ano.

Para que seja convertida em lei, a nova MP deve ser apreciada pelo Congresso Nacional e aprovada pelas duas Casas no prazo de 120 dias contados da sua publicação, sendo que os senadores e deputados já demonstraram resistência à matéria.

Nesse cenário, persiste a insegurança jurídica quanto à tributação da folha de salários, dado o conflito ora instaurado entre os Poderes Executivo e Legislativo.

TRIBUTAÇÃO DE FUNDOS DE INVESTIMENTOS E OFFSHORES: SANCIONADA A LEI Nº 14.754/23

Em 13/12/2023, foi publicada a Lei nº 14.754/2023, que altera as regras de tributação sobre fundos de investimento no Brasil e sobre a renda auferida por pessoas físicas residentes no País em aplicações financeiras, entidades controladas e trusts no exterior.

Ao longo do ano de 2023, houve intenso debate no Congresso Nacional acerca da tributação do Imposto de Renda (IR) sobre investimentos em ativos offshore. A matéria foi inicialmente tratada pela Medida Provisória (MP) nº 1.171/2023, que perdeu a vigência, e, posteriormente, pelo Projeto de Lei (PL) nº 4.173/2023, que também altera o tratamento tributário dos fundos investimento exclusivos.

O texto definitivo, derivado do PL nº 4.173/2023, foi sancionado pelo presidente da república, Luiz Inácio Lula da Silva, com veto em relação ao artigo 21, §7º do PL, que definia “bolsas de valores e mercados de balcão organizado no País”, para efeito dos investimentos mínimos dos Fundos de Investimento em Ações (FIA), como “aqueles que operam como sistemas centralizados multilaterais de negociação”.

Nas razões do veto consta que a definição foi excessivamente restritiva ao excluir os sistemas centralizados bilaterais de negociação, o que, no entendimento do Ministério da Fazenda, violaria normas da Comissão de Valores Mobiliários (CVM) e prejudicaria a livre concorrência e o desenvolvimento do mercado de capitais.

A Lei nº 14.754/2023 está vigente desde a data da publicação, entretanto, as principais mudanças produzirão efeitos a partir de 01/01/2024, em atenção ao princípio da anterioridade anual e por previsão expressa do texto legal.

Considerando a relevância do tema, pontuam-se abaixo algumas consequências da Lei nº 14.754/23:

Tributação de ativos offshore

Relativamente a aplicações financeiras no exterior feitas diretamente por pessoas físicas, o novo regime estabelece alíquota única do IRPF de 15% incidente sobre os rendimentos anuais do capital aplicado no exterior, que devem ser declarados em separado na Declaração de Ajuste Anual (DAA). Até então, as alíquotas eram progressivas e em bases mensais de apuração.

Ainda, a Lei nº 14.754/2023 permite compensar, uma única vez, as perdas realizadas em aplicações financeiras no exterior, com rendimentos de operações da mesma natureza, no mesmo período de apuração. Caso ocorra o acúmulo de perdas não compensadas, há possibilidade de compensação com lucros e dividendos de entidades controladas no exterior ou, ainda, em períodos subsequentes.

Acerca dos lucros apurados através de entidades controladas no exterior, estes também se sujeitam à alíquota de 15% e serão tributados em 31 de dezembro de cada ano. Nesse ponto, destaca-se que a Lei nº 14.754/2023 acabou com a possibilidade do uso de estruturas offshore para diferir o pagamento do tributo para o momento do efetivo resgate dos rendimentos.

Em outras palavras, independentemente da efetiva distribuição à pessoa física no Brasil, os rendimentos percebidos a partir de 01/01/2024 deverão ser oferecidos à tributação brasileira. De outro modo, os resultados acumulados pelas entidades no exterior até 31/12/2023 poderão ser tributados com a regra do diferimento.

Inclusive, o contribuinte pode optar por declarar os investimentos que possui por meio da offshore na pessoa física, observando os termos da Lei.

Para mais, foi dada opção ao contribuinte de atualizar os valores dos ativos situados no exterior informados na sua DAA para o valor de mercado em 31/12/2023 e tributar a diferença para o custo de aquisição, pelo IRPF, à alíquota definitiva de 8%. Nessa opção, o pagamento do imposto deverá ocorrer até 31/05/2024.

Além de uniformizar a tributação e pôr fim ao diferimento, a Lei nº 14.754/23 prevê a tributação de rendimentos de trusts constituídos no exterior, matéria que carecia de regulamentação do Brasil.

Fundos exclusivos

De acordo com a Lei nº 14.754/23, os fundos de investimento exclusivos ficarão sujeitos à retenção na fonte do Imposto de Renda Retido na Fonte (IRRF) duas vezes no ano, no último dia útil dos meses de maio e novembro, pelo sistema de “come- cotas”.

A alíquota do IRRF será, em regra, de 15% para os fundos de longo prazo e de 20% para fundos de curto prazo previstos no art. 6º da Lei nº 11.053/2004.

Não obstante, o “come-cotas” não atingirá todos os fundos exclusivos, de forma que estarão dispensados aqueles que investirem, direta ou indiretamente, no mínimo 95% de seu patrimônio líquido em cotas de outros fundos, dispostos no art. 18 da Lei nº 14.754/2023. São eles: Fundo de Investimento em Participações (FIP); Fundo de Investimento em Índice de Mercado (Exchange Traded Fund - ETF), com exceção dos ETFs de Renda Fixa; e Fundo de Investimento em Direitos Creditórios (FIDC).

Nesse caso, a retenção na fonte do IRRF será na data da distribuição de rendimentos, da amortização ou do resgate de cotas.

Por fim, destaca-se que o contribuinte também poderá antecipar o pagamento do IRRF sobre os rendimentos das aplicações nos fundos de investimento, com alíquota reduzida de 8%, procedimento que foi recentemente objeto da Instrução Normativa (IN) da Receita Federal do Brasil (RFB) nº 2166/2023 – confira, sobre o assunto, o artigo seguinte deste Boletim.

Nosso Escritório está à disposição para esclarecer dúvidas a respeito do assunto.

FUNDOS DE INVESTIMENTO: IN RFB Nº 2166/2023 REGULAMENTA A LEI Nº 14.754/2023

Foi publicada, em 15/12/2023, a Instrução Normativa (IN) da Receita Federal do Brasil (RFB) nº 2166/2023, para dispor sobre o recolhimento do Imposto de Renda Retido na Fonte (IRRF) incidente sobre os rendimentos apurados, até 31/12/2023, nas aplicações nos fundos de investimento que estarão sujeitos à sistemática de “come-cotas” a partir do ano de 2024, por força da produção de efeitos da Lei nº 14.754/2023.

A IN RFB nº 2166/2023 versa sobre as regras transitórias dispostas nos arts. 27 e 28 da referida Lei nº 14.754/2023, que possibilitam ao contribuinte antecipar o pagamento do imposto sobre os rendimentos, em duas etapas e com alíquota reduzida.

Inicialmente, o art. 1º da IN RFB nº 2166/2023 esclarece que os rendimentos correspondem à diferença positiva entre o valor patrimonial da cota em 31/12/2023, incluídos os rendimentos apropriados a cada cotista, e o custo de aquisição, calculado de acordo com a Lei nº 14.754/2023.

Em regra, conforme consta no art. 2º da IN RFB nº 2166/2023, o imposto deverá ser retido pelo administrador do fundo de investimento e recolhido: (i) à vista, até 31/05/2024; ou (ii) em até 24 parcelas mensais e sucessivas, com pagamento da primeira parcela até 31/05/2024.

Nessa toada, o imposto deverá ser informado na Declaração de Débitos e Créditos Tributários Federais (DCTF) do mês de dezembro de 2023.

Caso o pagamento não seja realizado dentro do prazo, o fundo de investimento não poderá distribuir os rendimentos para os cotistas, nem realizar novos investimentos até a quitação integral. Nessa hipótese, ainda, a responsabilidade pelo recolhimento do imposto será transferida ao cotista, caso o administrador encaminhe dados pessoais, do valor dos rendimentos e do imposto devido à RFB.

Entretanto, excepcionalmente, em atenção ao art. 28 da Lei e ao art. 4º da IN em comento, o contribuinte poderá optar pela antecipação do imposto à alíquota de 8%, respeitando duas etapas: (i) na primeira, mediante o pagamento do imposto sobre os rendimentos apurados até 31/11/2023, em 4 parcelas iguais, mensais e sucessivas, a partir de 29/12/2023 (data de vencimento da primeira parcela); e (ii) na segunda, mediante o pagamento do imposto sobre os rendimentos apurados de 01/12/2023 a 31/12/2023, à vista, com prazo de vencimento até 31/05/2024. As etapas devem refletir na DCTF do mês de novembro e dezembro de 2023, respectivamente.

Nessa opção, caso o recolhimento não seja efetuado na forma acima, a alíquota será reestabelecida à 15% e o pagamento integral deverá ser feito pela regra geral, deduzindo eventual parcela paga até a data do inadimplemento.

Por fim, a IN RFB nº 2166/2023 prevê que, no caso de amortização ou resgate de cotas entre 01/12/2023 e 29/12/2023, a tributação sobre a renda seguirá as regras atuais.

SUBVENÇÕES DE INVESTIMENTO: PUBLICADA A LEI Nº 14.789/2023 E A INSTRUÇÃO NORMATIVA RFB Nº 2.170/2023

A Receita Federal do Brasil (RFB) publicou a Instrução Normativa (IN) nº 2.170/2023, que regulamenta a habilitação ao regime de aproveitamento do crédito fiscal proveniente de subvenção para investimento previsto pela Lei nº 14.789/2023 – conversão da Medida Provisória (MP) nº 1.185/2023.

A regulamentação do crédito fiscal decorrente de subvenção de investimento vem poucos dias após a conversão da MP nº 1.185/2023 na Lei nº 14.789/2023. A MP nº 1.185/2023 foi editada no fim de agosto, como uma das medidas para que o governo aumentasse a arrecadação e conseguisse zerar o déficit fiscal em 2024.

Isso porque, com a edição da MP, os benefícios fiscais concedidos para implantação ou expansão de empreendimentos econômicos deixaram de ser isentos para fins de apuração de IRPJ/CSLL e PIS/COFINS. Em contrapartida, as pessoas jurídicas subvencionadas poderão apurar crédito fiscal, o que agora é regulamentado via a IN RFB nº 2.170/2023.

Vale ressaltar que, durante o seu processo de conversão em lei, o texto da MP sofreu alterações pela Câmara dos Deputados, que foram mantidas pelo Senado Federal. Confiram-se as principais mudanças realizadas pelo Congresso Nacional, que foram mantidas sem veto presidencial:

A possibilidade de as pessoas jurídicas dedicadas ao comércio apurarem crédito fiscal de subvenção em caso de ampliação da capacidade, modernização ou diversificação de suas atividades;

A permissão de creditamento das receitas relacionadas às despesas com locação ou arrendamento de bens de capital relativas à implantação ou à expansão do empreendimento econômico;

As receitas de subvenção foram excluídas da base de cálculo da estimativa mensal de IRPJ e CSLL, devendo ser oferecidas à tributação somente no momento da declaração do ajuste anual;

O pedido de ressarcimento ou a declaração de compensação serão processados a partir do oferecimento das receitas de subvenção à tributação, não mais a partir do ano-calendário seguinte ao reconhecimento de sua receita, como previa a redação original da MP;

O ressarcimento do crédito fiscal será realizado em 24 meses, não mais em 48 meses conforme previsão do texto editado pelo Poder Executivo; e

Passados 30 dias do pedido de habilitação sem manifestação da RFB, a pessoa jurídica será considerada habilitada.

As alterações promovidas pela Câmara e ratificadas pelo Senado ainda preveem nova modalidade de transação para débitos tributários, inscritos ou não, e originados em razão de exclusões de subvenções de investimento por desacordo com o estabelecido pelo art. 30 da Lei nº 12.973/2014.

Por sua vez, a IN RFB nº 2.170/2023, ao regulamentar a habilitação para aproveitamento dos créditos fiscais em referência, condicionou seu deferimento, além do cumprimento aos requisitos legais, à adesão do interessado ao Domicílio Tributário Eletrônico (DTE) e à demonstração de sua regularidade fiscal quanto aos tributos federais.

Por fim, a IN prevê que, em caso de indeferimento do pedido de habilitação, o interessado poderá interpor recurso hierárquico à autoridade superior no prazo de 10 dias, bem como que, caso a pessoa jurídica deixe de atender os requisitos previstos no corpo da IN, poderá ter sua habilitação cancelada mesmo após seu deferimento.

CONGRESSO NACIONAL INCLUI ‘JABUTI’ NO TEXTO DA LEI Nº 14.789/2023, RESTRINGINDO APURAÇÃO DE JCP

Além do novo sistema de crédito fiscal proveniente de subvenção para investimento, conforme tratado no artigo anterior, foi incluído pelo Congresso Nacional, no texto final da Lei nº 14.789/2023, novo mecanismo de apuração de Juros Sobre Capital Próprio (JCP) que, na prática, torna sua distribuição mais restritiva.

No jargão legislativo, ‘jabuti’ é um ‘contrabando’ que os parlamentares fazem ao inserir em uma proposta legislativa um tema sem relação com o texto original.

Dentre as novidades inseridas na apuração dos JCP, está que “não serão consideradas as variações positivas no patrimônio líquido decorrentes de atos societários entre partes dependentes que não envolvam efetivo ingresso de ativos à pessoa jurídica com aumento patrimonial em caráter definitivo”.

Recorda-se que o governo tem interesse em acabar com a dedução dos JCP na apuração do lucro real e da base de cálculo da CSLL. Inicialmente, a ideia governista era incluir o fim da desoneração dos JCP já na MP nº 1.185/2023; entretanto, diante da resistência enfrentada no Congresso Nacional, o debate sobre o fim da dedutibilidade de referida remuneração aos sócios ficou para este ano de 2024, sendo objeto do Projeto de Lei (PL) nº 4.258/2023.

GOVERNO FEDERAL ZERA ALÍQUOTA DO IOF NAS OPERAÇÕES DO FGC E DO FGCOOP

A União Federal zerou as alíquotas do IOF sobre as operações de negociação de cotas de Fundos de Índice de Renda Fixa em bolsas de valores ou mercado de balcão organizado, bem como sobre as operações de titularidade do Fundo Garantidor de Créditos (FGC) e do Fundo Garantidor do Cooperativismo de Crédito (FGCoop).

A desoneração foi veiculada por meio do Decreto nº 11.840, publicado em 22/12/2023, que alterou o §2º do art. 32 do Regulamento do IOF (Decreto nº 6.306/2007), e a medida começou a valer desde a data de publicação da norma.

CONGRESSO NACIONAL DERRUBA VETOS PRESIDENCIAIS E ASSEGURA PROIBIÇÃO À LIQUIDAÇÃO ANTECIPADA DE GARANTIA EM EXECUÇÃO FISCAL, BEM COMO CANCELA MULTAS TRIBUTÁRIAS ACIMA DE 100% DO VALOR DO IMPOSTO

Em 14/12/2023, o Congresso Nacional derrubou 5 dos 14 vetos presidenciais ao Projeto de Lei (PL) nº 2.384/23, que foi convertido na Lei nº 14.689/2023. Com isso, assegurou a manutenção de importantes alterações promovidas no contencioso tributário, com destaque para a vedação à liquidação antecipada de seguro garantia e de fiança bancária antes do trânsito em julgado desfavorável dos embargos à execução fiscal.

Desde as alterações promovidas na Lei de Execuções Fiscais – LEF (Lei nº 6.830/1980) pela Lei nº 13.043/2014, essas modalidades de garantia se equipararam ao depósito em dinheiro. De um lado, assegura-se os interesses da União, com a oferta de garantia líquida e amparada por instituição idônea, que garante o pagamento integral do débito em caso de julgamento de procedência da cobrança ao final da discussão. De outro, há redução dos custos do contencioso judicial tributário para o contribuinte, viabilizando formas alternativas de garantia que não envolvam o empenho integral do valor discutido.

Contudo, essa inovação vinha sendo substancialmente prejudicada nos últimos anos com a pretensão de liquidação antecipada imediatamente após a prolação de sentença desfavorável ao contribuinte, em 1ª instância judicial, nos embargos à execução fiscal e antes de decisão final quanto ao mérito da cobrança.

Valendo-se de uma interpretação enviesada do art. 24, inciso I, da LEF, a União vinha obtendo êxito na excussão antecipada de seguros e fianças, e tal interpretação vinha sendo aceita pelas turmas de direito público do Superior Tribunal de Justiça - STJ (p. ex. AgInt no AREsp 2.239.181/RS e REsp 1.996.660/RS).

Nesse contexto, “o molho saía mais caro do que o peixe”: mesmo o contribuinte tendo desembolsado o prêmio da fiança ou seguro, restava posteriormente impelido, diante de sentença de improcedência de seus embargos de devedor, a depositar o valor integral do débito em juízo, sob pena de excussão da garantia.

Assim, tratando-se de norma processual, a previsão trazida pelo Congresso Nacional passa a se aplicar a todos os processos em curso, restaurando a eficácia de importante mecanismo e prejudicando a potencial afetação de tema repetitivo pelo STJ.

Além disso, também se assegurou o cancelamento das multas que ultrapassem o valor do crédito tributário federal apurado, inscrito ou não em dívida ativa da União, e ainda que estejam em programas de parcelamento. Assim, a PGFN deverá cancelar de ofício as inscrições de valores superiores ao limite de 100%, evitando o crescimento exponencial da dívida.

Trata-se de outra pretensão antiga dos contribuintes, que já encontrava coro na jurisprudência dos Tribunais, inclusive do Supremo Tribunal Federal (STF), mas que seguia motivo de forte controvérsia, sendo resolvida com parcimônia pelo Congresso, ao impedir objetivamente a comum aplicação de multas com efeito confiscatório do patrimônio do contribuinte.

A lei ainda veio a permitir que o contribuinte obtenha o ressarcimento, por meio da propositura de ação judicial, do montante de multa que exceder a 100% nas autuações fiscais, já pago total ou parcialmente pelo contribuinte, se não estiver precluso o prazo de restituição, o qual será liquidado por meio de precatório judicial ou compensado com tributos a serem pagos pelo contribuinte.

A promulgação das partes vetadas da Lei nº 14.689/2023 foi publicada na edição extra do Diário Oficial da União (DOU) de 22/12/2023 e entraram em vigor a partir da referida data, podendo, desde então, ser pleiteada a retroatividade benigna quanto à limitação de multas excessivas.

AUTORREGULARIZAÇÃO INCENTIVADA: PUBLICADA A REGULAMENTAÇÃO DO PROGRAMA DE ANISTIA TRIBUTÁRIA DA RECEITA FEDERAL

A RFB divulgou, em 29/12/2023, a Instrução Normativa (IN) RFB nº 2.168/2023, norma que regulamenta a autorregularização incentivada, programa de anistia de multas e juros sobre débitos de tributos federais não inscritos em dívida ativa da União, previsto na Lei nº 14.740/2023.

A autorregularização incentivada permite o pagamento de débitos ainda não constituídos ou que venham a ser constituídos até o término do prazo de adesão, com redução de 100% das multas de mora e de ofício, bem como dos juros de mora acumulados até a data de adesão.

Conforme noticiamos anteriormente (clique aqui), a autorregularização incentivada requer o pagamento inicial equivalente a, no mínimo, 50% da dívida consolidada sem reduções, que pode ser realizado com utilização de precatórios, próprios ou de terceiros, ou com créditos de prejuízo fiscal e base de cálculo negativa de CSLL (PF/BCN) próprios, de controladas, controladoras ou de empresas que estejam sob controle comum.

Vale ressaltar que os créditos de PF/BCN só podem ser utilizados para quitar até 50% da dívida total, mas tal limitação não se aplica para o uso de precatórios.

Ao regulamentar o uso de PF/BCN, a IN RFB nº 2.168/2023 inovou ao exigir que sejam utilizados primeiramente os créditos próprios, em preferência aos créditos de outras companhias do mesmo grupo. A RFB também esclareceu que o valor do crédito de PF/BCN deve ser determinado mediante a aplicação do IRPJ/CSLL definidas de acordo com a atividade desempenhada pela pessoa jurídica em cuja escrituração fiscal estiver registrado o prejuízo fiscal ou base negativa.

Destacamos ainda que, havendo contencioso administrativo a respeito da existência ou suficiência do crédito de PF/BCN, em caso de decisão definitiva parcial ou totalmente desfavorável ao contribuinte, será possível quitar a diferença devida, no prazo de 30 dias contados da intimação, sem perder os descontos concedidos.

A adesão à autorregularização incentivada pode ser realizada até 1º/04/2024, como determina a própria IN RFB nº 2.168/2023 e em observância ao prazo de 90 dias contados da publicação da referida norma, como estabelece a Lei nº 14.740/2023.

A RFB deve editar um novo ato para regulamentar o uso de precatórios, no âmbito do programa de regularização.

Confira, também, apresentação one page elaborada pelo Escritório, com as principais características da autorregularização em questão (clique aqui).

LUCROS NO EXTERIOR: NOVA PROPOSTA DE TRANSAÇÃO POR ADESÃO

Em 28/12/2023, foi publicado no Diário Oficial da União o Edital nº 3/2023, que institui nova oportunidade de transação por adesão no âmbito da PGFN e RFB no contencioso tributário de relevante e disseminada controvérsia jurídica.

A transação do Edital nº 3/2023 incentiva a quitação de débitos de IRPJ/CSLL da investidora brasileira, incidentes sobre lucros auferidos por companhias investidas domiciliadas no exterior, exigidos pelo Fisco com base nos arts. 74 da MP 2.158-35/2001 e 77 a 81 da Lei 12.973/2014, abrangendo diversas teses relacionadas ao assunto, tais como compensação de tributo pago no exterior, definição da taxa de câmbio aplicável, cumprimento de obrigações acessórias, dentre outras.

No que se refere às condições de pagamento, o novo Edital exige o pagamento de entrada correspondente a 6% do total da dívida atualizada, sem reduções, que poderá ser parcelada em até 3 parcelas, a depender da data de adesão. O saldo remanescente poderá ser quitado com os seguintes descontos:

parcelado em até 6 (seis) meses, com redução de 65% (sessenta e cinco por cento) do valor do montante principal, da multa, dos juros e dos demais encargos;

parcelado em até 18 (dezoito) meses, com redução de 50% (cinquenta por cento) do valor do montante principal, da multa, dos juros e dos demais encargos; ou

parcelado em até 30 (trinta) meses, com redução de 35% (trinta e cinco por cento) do valor do montante principal, da multa, dos juros e dos demais encargos.

A adesão será realizada pela internet, pelos portais do Regularize e e-CAC, para débitos inscritos e não inscritos em dívida ativa, respectivamente, e o sistema estará disponível entre 02/01/2024 e às 19h do dia 28/03/2024.

Como ainda não há posicionamento consolidado dos Tribunais Superiores sobre algumas das controvérsias jurídicas tratadas no Edital nº 03/2023, recomendamos que os contribuintes consultem seus assessores jurídicos para avaliar as chances de perda de cada caso concreto, vis-à-vis os benefícios concedidos pela transação.

VOTO DE QUALIDADE: IN RFB Nº 2167/2023 DISPÕE SOBRE O PAGAMENTO DE DÉBITOS CONSTITUÍDOS DEFINITIVAMENTE PELO CARF

A Receita Federal do Brasil (RFB) publicou a Instrução Normativa (IN) RFB nº 2167/2023, regulamentando o procedimento para pagamento de débitos, cuja exigibilidade foi decidida definitivamente pelo CARF em razão do voto de qualidade, isto é, quando o julgamento é desempatado pelo presidente das câmaras e turmas do órgão.

Em suma, a IN reproduz as previsões de que, nos casos de decisão favorável à Fazenda Nacional por voto de qualidade no CARF, serão excluídas as multas e cancelada a representação fiscal para fins penais (RFFP), bem como regulamenta o procedimento para liquidação de crédito tributário sem juros de mora e de forma parcelada.

Para mais detalhes sobre a regulamentação, confira a íntegra do nosso artigo sobre o assunto clicando aqui.

APROVADO NOVO REGIMENTO INTERNO DO CARF, QUE PASSA A VALER A PARTIR DE 05/01/2024

O Ministério da Fazenda publicou no dia 21/12/2023 o novo Regimento Interno do Conselho Administrativo de Recursos Fiscais (RICARF), por meio da Portaria MF nº 1.634/2023.

As diversas alterações podem ser sintetizadas e divididas em 4 tópicos principais, quais sejam: processuais, administrativas, competência e penalidades.

1. Principais alterações processuais: as mudanças mais significativas no novo RICARF referem-se às sessões de julgamento. Agora, há previsão de dois tipos de sessão: assíncrona e síncrona.

A sessão assíncrona é a modalidade de julgamento em que não há sessão presencial, tampouco de forma on line, mas sim o depósito de votos em um sistema eletrônico que ainda será regulamentado. Essa opção se assemelha ao julgamento virtual do Supremo Tribunal Federal, pois os Conselheiros terão 5 dias consecutivos para julgar os processos dentro do sistema, apresentando seus votos e eventuais discordâncias.

Enquanto não aprovado o sistema eletrônico de registro de votos, as reuniões assíncronas realizar-se-ão no rito sumário e simplificado, que não comporta qualquer pedido de retirada de pauta pelas partes, entretanto, eventual requerimento de sustentação oral implica a retirada do processo para inclusão em pauta de sessão síncrona.

Por sua vez, a sessão síncrona corresponde ao é o julgamento “ao vivo”, em que as partes tem a possibilidade de acompanhar os votos proferidos e realizar sustentação oral. Essa modalidade poderá ser desenvolvida de forma presencial, por videoconferência ou mesmo híbrida, com Conselheiros participando tanto de forma presencial quanto on line. Outro ponto que merece realce, é a previsão de que os processos somente serão sobrestados por tema julgado pela sistemática de repercussão geral ou de recurso repetitivo nos casos em que houver acórdão de mérito ainda não transitado em julgado, que declare a norma inconstitucional ou ilegal.

2. Principais alterações administrativas: os principais ajustes perpetrados pelo novo RICARF no campo administrativo se referem aos mandatos dos conselheiros e composição da Turma, a saber:

i. redução da composição das Turmas Ordinárias e Extraordinárias de 8 para 6 julgadores;

ii. não há mais diferenciação entre conselheiros suplentes e titulares, todos são considerados somente conselheiros, para facilitar a substituição e celeridade nos julgamentos;

iii. aumento do mandato dos conselheiros para 8 anos, considerando as reconduções, e, para a composição das turmas da CSRF, o mandato dos conselheiros será de 12 anos;

iv. redução no prazo que o Conselheiro relator dispõe para formalizar o acórdão, que passa a ser de quinze dias; e

v. possibilidade do Presidente do CARF instituir câmaras e turmas de julgamento especializadas, para analisar tributos ou matérias específicas.

3. Principal alteração em termos de competência das seções: a competência absoluta da 1ª Seção para julgar as matérias de IRPJ foi dirimida, tendo em vista que agora a 3ª Seção poderá julgar os reflexos de IRPJ e CSLL quando envolver o julgamento de PIS, COFINS e IPI. Ademais, a 2ª Seção passará a analisar as matérias de IRRF que discutam a natureza de rendimentos sujeitos à declaração de ajuste anual de pessoa física, bem como nos casos de aplicação do art. 74 da Lei nº 8.383/91.

4. Principais alterações em penalidades aos Conselheiros: (i) perda de mandato para os Conselheiros que não formalizarem os votos no prazo de 15 dias; e (ii) os Conselheiros não poderão faltar a mais do que 6 sessões extraordinárias, sob pena de perda de mandato.

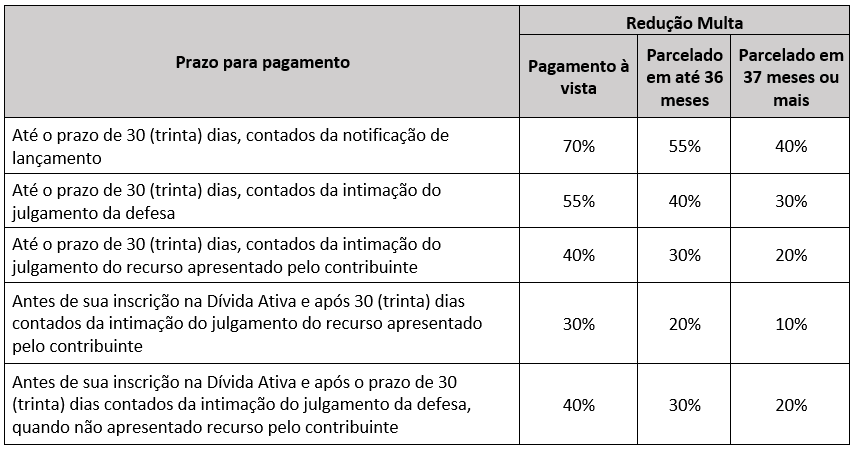

MINISTÉRIO DA FAZENDA EDITA NOVA REGULAMENTAÇÃO DAS TRANSAÇÕES POR ADESÃO NO CONTENCIOSO TRIBUTÁRIO

O Ministério de Estado da Fazenda publicou, em 14/12/2023, a Portaria Normativa MF nº 1.584/2023, que dispõe sobre transação por adesão no contencioso tributário de relevante e disseminada controvérsia jurídica e de pequeno valor, e revoga a Portaria ME nº 247/2020, que anteriormente tratava sobre o tema.

Segundo a Portaria, a transação será ofertada mediante edital a ser publicado pela Secretaria Especial da Receita Federal do Brasil (RFB) e pela Procuradoria Geral da Fazenda Nacional (PGFN), o qual definirá:

as hipóteses fáticas e jurídicas que englobam a proposta, bem como eventuais impeditivos à transação por adesão;

as exigências a serem cumpridas, as reduções ou concessões oferecidas, os prazos e as formas de pagamento admitidas, inclusive sobre a necessidade de apresentação de garantias ou manutenção das já existentes;

o prazo e o procedimento para adesão;

as hipóteses de rescisão do acordo e a descrição do procedimento para apresentação de impugnação; e

o tratamento a ser dado aos depósitos existentes vinculados aos débitos a serem pagos ou parcelados.

Segundo a norma, considera-se controvérsia jurídica relevante e disseminada a que tenha por objeto questões tributárias que ultrapassem os interesses subjetivos da causa e, preferencialmente, ainda não afetadas a julgamento pelo rito dos recursos repetitivos, devendo haver a existência de algum dos seguintes requisitos:

a) demandas judiciais envolvendo partes e advogados distintos, em tramitação no âmbito de, pelo menos, três Tribunais Regionais Federais;

b) mais de cinquenta processos judiciais ou administrativos referentes a sujeitos passivos distintos;

c) incidente de resolução de demandas repetitivas, cuja admissibilidade tenha sido reconhecida pelo Tribunal processante;

d) demandas judiciais ou administrativas que envolvam parcela significativa dos contribuintes integrantes de determinado setor econômico ou produtivo; e, alternativamente,

e) impacto econômico igual ou superior a um bilhão de reais, considerando a totalidade dos processos judiciais e administrativos pendentes conhecidos;

f) decisões divergentes entre as turmas ordinárias e a Câmara Superior do Conselho Administrativo de Recursos Fiscais; ou

g) sentenças ou acórdãos de mérito divergentes no âmbito do contencioso judicial.

Será considerado contencioso de pequeno valor quando montante do débito inscrito em dívida ativa ou em lançamento fiscal em discussão, compreendido principal e multa, não supere, por processo administrativo ou judicial individualmente considerado, o valor correspondente a 60 (sessenta) salários-mínimos e que tenha como sujeito passivo pessoa natural, microempresa ou empresa de pequeno porte.

Para a transação do contencioso tributário de relevante e disseminada controvérsia jurídica, os descontos poderão ser de até 65% sobre o valor total do crédito, inclusive sobre o montante principal, e com prazo máximo para quitação de até 120 prestações.

Já para transação do contencioso tributário de pequeno valor, o valor do desconto poderá chegar até 50% sobre o valor total do crédito e com prazo para pagamento em até 60 prestações.

A norma ainda prevê que os órgãos competentes poderão conceder a possibilidade da utilização de créditos de prejuízo fiscal do Imposto de Renda das Pessoas Jurídicas (IRPJ) e da base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL) para a liquidação do débito incluído no acordo, limitados a 70% do saldo remanescente.

PROCURADORIA GERAL DO MUNICÍPIO DE SÃO PAULO POSSIBILITA A REGULARIZAÇÃO DE DÉBITOS DE IPTU E ISS

A Procuradoria Geral do Município de São Paulo (PGM) publicou os Editais de Transação PGM nº 2/2023 e 6/2023, em 11 e 12/12/2023, para viabilizar melhores condições aos contribuintes para a regularização de débitos do IPTU e ISS inscritos em dívida ativa municipal.

Na transação prevista por meio do Edital PGM nº 2/2023, são elegíveis os créditos de IPTU relativos a imóveis de uso 70 (cinema, teatro, casa de diversão, clube ou congênere) e uso 80 (hotel, pensão ou hospedaria), bem como dos imóveis que estejam inseridos no Setor Centro Histórico da Área de Intervenção Urbana do Setor Central.

Ainda o referido edital prevê a possibilidade de incluir os créditos de ISS e multas por descumprimento de obrigação acessória, indicando uma lista com as atividades que poderão se beneficiar da transação.

O pagamento poderá ser realizado à vista, com redução de 95% do valor dos juros de mora, da multa e dos honorários advocatícios (quando o débito não estiver ajuizado). Já nos casos de parcelamento, que poderá ocorrer em até 120 vezes, a redução será de 80%.

O Edital nº 6/2023, por sua vez, possibilita a transação de débitos de ISS, inscritos em dívida ativa, que tenham sido apurados no âmbito do Simples Nacional, casos em que a redução dos juros, da multa e dos honorários (quando o débito não tiver sido ajuizado) será de 95% à vista e de 65% para pagamentos parcelados em até 120 parcelas.

Destaca-se que para ambos os editais os créditos com parcelamento em curso não são elegíveis para a transação, ressalvado o parcelamento em que não há concessão de descontos.

Como forma de possibilitar uma redução significativa das ações judiciais, não foi disponibilizada ao contribuinte a possibilidade de escolher quais débitos irá incluir na transação, sendo necessária a inserção de todos os débitos elegíveis. Além disso, caso não seja verificado o pagamento da primeira parcela em até 60 dias, haverá o cancelamento do acordo.

A adesão às transações de ambos os editais deve ser realizada até o dia 30/04/2024.

STF DECIDE QUE O ICMS-DIFAL PODE SER COBRADO 90 DIAS APÓS A PUBLICAÇÃO DA LEI COMPLEMENTAR Nº 190/2022

O STF decidiu, por maioria, pela improcedência das Ações Diretas de Inconstitucionalidade (ADI) nº 7066, 7070 e 7078, reconhecendo a constitucionalidade da cláusula de vigência prevista no art. 3º da Lei Complementar (LC) nº 190/2022, no que estabeleceu a sua produção de efeitos após noventa dias da data de sua publicação.

Conforme já divulgado nos nossos informativos, a LC 190/2022, publicada em 05/01/2022, regulamentou a cobrança do Difal (diferencial de alíquotas) do ICMS nas operações interestaduais destinadas a consumidor final.

Assim, as ADI julgadas recentemente pelo STF se prestaram a discutir a exigência, ou não, ainda no exercício financeiro de 2022, do ICMS-Difal envolvendo consumidor final não contribuinte do imposto, bem como a aplicabilidade do princípio da anterioridade anual.

Segundo o voto vencedor, proferido pelo Ministro Alexandre de Moraes, a produção de efeitos da LC nº 190/2022 deve observar apenas a anterioridade nonagesimal, conforme previsto na própria lei, em seu artigo 3º: “Esta Lei Complementar entra em vigor na data de sua publicação, observado, quanto à produção de efeitos, o disposto na alínea “c” do inciso II do caput do art. 150 da Constituição Federal.”

Restou vencido o voto divergente proferido pelo Ministro Edson Fachin, o qual entendia que a LC nº 190/2022 deveria observar as duas anterioridades (anual e nonagesimal).

Assim, a maioria dos Ministros afastou a aplicação da anterioridade anual, pois, para eles, a LC nº 190/2022 trouxe apenas regras gerais a respeito do ICMS-Difal, sem instituir ou majorar, não configurando surpresa aos contribuintes, tendo em vista que as leis estaduais que instituíram os tributos já vigoravam.

STF DECIDE PELA EXCLUSÃO DOS CRÉDITOS PRESUMIDOS DE IPI DA BASE DE CÁLCULO DO PIS/COFINS

O Supremo Tribunal Federal (STF), em sessão virtual finalizada no último dia 19/12/2023, decidiu, por unanimidade, pelo desprovimento do Recurso Extraordinário (RE) nº 593544 interposto pela União, reconhecendo que os créditos presumidos de IPI não devem compor a base de cálculo do PIS e da COFINS, sob a sistemática de apuração cumulativa.

Em síntese, estava em discussão a natureza dos créditos presumidos de IPI decorrentes de exportação, se se configurariam como receita bruta, conforme defendeu a União, ou se se enquadrariam como mero incentivo fiscal que busca estimular as exportações e, portanto, não poderiam ser enquadrados como base de cálculo das referidas contribuições.

O relator, Ministro Roberto Barroso, acatou a argumentação dos contribuintes, esclarecendo que os créditos presumidos não se enquadram como faturamento, pois “consistem em uma subvenção corrente, isto é, num incentivo fiscal concedido pelo Fisco com vistas à desoneração das exportações. Não constituem receita oriunda da venda de bens nas operações de conta própria ou da prestação de serviços em geral. Assim sendo, não compõem a base de cálculo da contribuição para o PIS e da COFINS, sob a sistemática cumulativa (arts. 2º e 3º da Lei nº 9.718/1998 c/c art. 12 do Decreto-Lei nº 1.598/1977).”

Assim, restou fixada a seguinte tese para o Tema nº 504 da Repercussão Geral:

“Os créditos presumidos de IPI, instituídos pela Lei nº 9.363/1996, não integram a base de cálculo da contribuição para o PIS e da COFINS, sob a sistemática de apuração cumulativa (Lei nº 9.718/1998), pois não se amoldam ao conceito constitucional de faturamento”.

PRIMEIRA SEÇÃO DO STJ AUTORIZA EXCLUSÃO DO ICMS-ST DA BASE DE CÁLCULO DO PIS/COFINS

Em 13/12/2023, a Primeira Seção do STJ julgou o Tema Repetitivo nº 1.125 e reconheceu o direito de os contribuintes substituídos excluírem o ICMS-ST da base de cálculo do PIS/Cofins.

Após o julgamento da “tese do século”, em que o STF reconheceu o direito da exclusão do ICMS da base de cálculo do PIS/COFINS (Tema nº 69 da Repercussão Geral), diversas “teses filhotes” passaram a ganhar enfoque nos Tribunais Superiores.

Apesar de reconhecer que o ICMS é um único imposto, sujeito a distintas sistemáticas de arrecadação (RE nº 593.849/MG), o STF reputou que a controvérsia envolvendo o ICMS-ST seria infraconstitucional (Tema nº 1.098).

Após esse entendimento, a 2ª Turma do STJ passou a se posicionar pela impossibilidade da exclusão, sob a premissa de que o ICMS-ST não pode compor o conceito de valor de bens e serviços adquiridos para efeito de creditamento de PIS/Cofins para o substituído (p. ex. AgInt no REsp 1.960.984/PR).

Felizmente, esse posicionamento foi revisto à unanimidade pela Primeira Seção, sob relatoria do Min. Gurgel de Faria, que seguiu a posição já adotada pelo STF de que os contribuintes, substituídos ou não, ocupam posições jurídicas idênticas na tributação pelo ICMS, distinguindo-se apenas o mecanismo de recolhimento.

Nesse contexto, o racional fixado pelo STF no Tema nº 69 foi integralmente aplicado ao ICMS-ST.

O Relator também destacou que, como a substituição tributária do ICMS é regulamentada por lei estadual, entendimento distinto viabilizaria isenção tributária heterônoma, com indevida ingerência dos Estados e dos Distrito Federal sobre o recolhimento de PIS/COFINS pela União.

Aguarda-se a publicação do acórdão do Tema nº 1.125 e eventual provocação da União para que sejam modulados seus efeitos, tema que ganha importante relevância ao se considerar que, com a promulgação da Emenda Constitucional nº 132/2023 (reforma tributária), o PIS e a COFINS estão com os dias contados.

SOLUÇÃO DE CONSULTA COSIT Nº 293/2023: TRIBUTAÇÃO DE PIS/COFINS E IRPJ/CSLL SOBRE JCP RECEBIDOS POR HOLDINGS

No dia 08/12/2023, foi publicada a Solução de Consulta (SC) Cosit nº 293/2023, que trata da tributação sobre JCP auferidos por pessoa jurídica com atividade de holding, optante pelo lucro presumido e regime cumulativo de apuração do PIS/COFINS.

Em suma, a RFB entende que os JCP recebido por holding deve ser tributado como receita financeira (não operacional) para fins de IRPJ e CSLL – não se submetendo aos percentuais de presunção, mediante alíquota “cheia” de 34% – e como receita bruta (operacional) no que se refere ao PIS e a COFINS, com incidência pela alíquota de 3,65%.

No entanto, entendemos que as conclusões da SC Cosit nº 293/2023 são, no mínimo, incoerentes entre si. Do ponto de vista do PIS/COFINS, a RFB dá prevalência à natureza de receita bruta que atraia a incidência das contribuições, utilizando como base o inciso IV, do art. 12, do Decreto-Lei nº 1.598/77, que também serve de fundamentação para o cálculo do lucro presumido. Para fins de apuração do IRPJ/CSLL, de acordo com a Cosit, prepondera a natureza de receita financeira que afasta a aplicação dos percentuais de presunção e exigem a tributação pela forma mais onerosa.

Ressalte-se que não é a primeira vez que a Cosit se manifesta sobre a tributação de JCP auferido por holding. A incidência de PIS/COFINS nesses casos já havia sido objeto da SC Cosit nº 84/2016 e na SC Cosit nº 148/2023, utilizada como fundamentação da SC Cosit 293/2023, a RFB já tinha afirmado que os JCP não se sujeitam aos percentuais de presunção do lucro presumido, mesmo para contribuinte que seja holding.