Boletim Tributário - Maio de 2024

Temos o prazer de apresentar a edição de maio de 2024 do nosso Boletim Tributário, informativo mensal que divulga as principais novidades legislativas e jurisprudenciais em matéria tributária.

Nesta edição, abordaremos os seguintes temas:

Limitação da compensação de créditos judiciais - MP nº 1.202/2023 convertida em lei

PERSE: Presidente da República sanciona a Lei nº 14.859/2024

Desdobramentos recentes da queda de braço pela reoneração da folha de salários

Penhora do faturamento de empresas: publicados os acórdãos do Tema nº 769/STJ

TJ/SP afasta ITCMD sobre doação de bem situado no exterior, por doador residente no exterior

Tratado Internacional Brasil e Emirados Árabes Unidos: Solução de Consulta COSIT 110/2024

Boa leitura!

LIMITAÇÃO DA COMPENSAÇÃO DE CRÉDITOS JUDICIAIS - MP Nº 1.202/2023 CONVERTIDA EM LEI

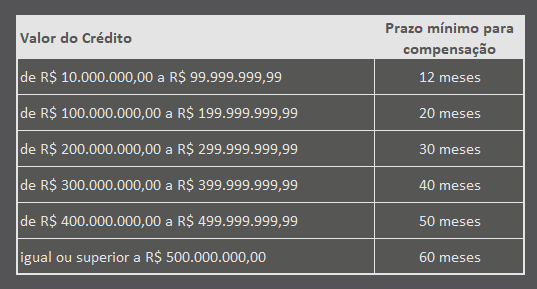

O texto final da Medida Provisória (MP) nº 1202/2023, que trata apenas da limitação à compensação de créditos decorrentes de decisões judiciais transitadas em julgado, foi convertido na Lei nº 14.873/24, publicada em 29/05/2024. O principal propósito dessa medida é fornecer maior previsibilidade às receitas da União.

Dessa forma, a compensação dos créditos fica condicionada a um limite mensal, estabelecido na Portaria Normativa MF nº 14/2024, proporcional ao valor total do crédito judicial, conforme tabela abaixo:

Além das disposições relativas aos limites de compensação, a lei estabelece um prazo máximo de 5 anos, a contar do trânsito em julgado da decisão judicial ou da homologação da desistência da execução de título judicial, para a apresentação da primeira declaração de compensação.

Vale lembrar que o texto inicial da MP 1.202/2023 também revogava a desoneração da folha de salários e revogava a redução a zero do IRPJ/CSLL e PIS/COFINS para as empresas do setor de eventos. Estas duas propostas ganharam caminhos independentes, sendo que a primeira evoluiu para uma Ação Direta de Inconstitucionalidade e a segunda culminou na Lei nº 14.859/2024, ambos os temas são abordados em artigos específicos neste boletim.

PERSE: PRESIDENTE DA REPÚBLICA SANCIONA A LEI Nº 14.859/2024

Em 22/05/2024, foi sancionada a Lei nº 14.859/2024, que reestabeleceu o Programa Emergencial de Retomada do Setor de Eventos (Perse). Com isso, volta a vigorar - com novas restrições - a redução a zero das alíquotas do IRPJ/CSLL e PIS/COFINS para as empresas do setor de eventos, benefício instituído pela Lei nº 14.148/2021 e que havia sido revogado pela Medida Provisória (MP) nº 1.202/2023.

Com a nova lei, houve a redução significativa do número de atividades contempladas pelo Perse, bem como, a flexibilização da exigência de inscrição no Cadastro dos Prestadores de Serviços Turísticos (Cadastur) para as empresas dedicadas a certas atividades, como restaurantes e similares.

Outra novidade relevante é a obrigatoriedade de habilitação prévia perante a RFB como requisito para fruição do benefício, que deve ser realizada entre os dias 03/06 e 02/08/2024. Além disso, os beneficiários do Perse tributados pelo lucro real ou arbitrado nos exercícios 2025 e 2026, poderão zerar apenas as alíquotas de PIS/COFINS, dessa forma, deverão recolher o IRPJ e a CSLL com a alíquota comum.

Importante mencionar que a desoneração pode não perdurar por muito tempo, considerando que a Lei nº 14.859/2024 fixou o valor de R$ 15 bilhões como teto do gasto tributário com o Programa. Nesse sentido, pode haver encerramento do Perse antes dos 60 meses estabelecidos.

Para maiores detalhes referentes à Lei nº 14.859/2024, confira artigo publicado em nosso site (clique aqui).

CONVALIDADO O REAJUSTE DA TABELA DO IRPF

Em edição extra do Diário Oficial da União de 01.05.2024, foi publicada a Lei nº 14.848/2024, por meio da qual foi convalidado o reajuste da tabela progressiva mensal do Imposto de Renda de Pessoa Física (IRPF), inicialmente previsto na Medida Provisória nº 1.206/2024.

Com o reajuste realizado, aqueles que ganham até R$ 2.259,20 por mês permanecem na faixa de isenção e, na prática, aqueles que recebem até dois salários-mínimos por mês ficaram isentos do pagamento do IRPF. Isto porque, considerando o desconto simplificado de 20% dos rendimentos tributáveis, a ser aplicado no ajuste anual, as pessoas que recebem até R$ 2.824,00 ficam abaixo da faixa de tributação por conta do.

Confira-se a tabela progressiva em vigor:

Vale ressaltar que a Lei nº 14.848/2024 não é resultado de conversão da MP nº 1.206/2024, mas repetiu a tabela prevista na norma editada pelo Poder Executivo.

PGFN E RFB PUBLICAM NOVOS EDITAIS DE TRANSAÇÕES TRIBUTÁRIAS

A Procuradoria-Geral da Fazenda Nacional (PGFN), por meio do Edital PGDAU nº 2, de 10/05/2024, reabriu as transações por adesão, possibilitando a negociação de créditos inscritos na Dívida Ativa da União.

A adesão a uma das modalidades do referido edital poderá ser feita até às 19h, do dia 30/08/2024, por meio do portal Regularize. Para maiores detalhes das modalidades e os descontos oferecidos, confira o artigo publicado em nosso site (clique aqui).

Já em 16/05/2024, a PGFN e a Receita Federal do Brasil (RFB) publicaram o Edital nº 4/2024, o qual prevê a possibilidade de adesão à transação no contencioso tributário de relevante e disseminada controvérsia jurídica entre os dias 16/05/2024 e 28/06/2024.

De acordo com o Edital, poderão ser incluídos nessa transação os débitos e as multas aplicadas decorrentes de exclusões de incentivos fiscais de ICMS da base de cálculo do IRPJ/CSLL, realizadas em desacordo com o art. 30 da Lei nº 12.973/2014.

A negociação decorre do artigo 13 da Lei nº 14.789/2023, que prevê a possibilidade de transação tributária especial para os débitos tributários decorrentes da exclusão indevida de subvenções de investimento da base de cálculo do IRPJ/CSLL, no regime que vigorou até 31/12/2023. Há também relação com o julgamento do Tema Repetitivo nº 1182, no qual o Superior Tribunal de Justiça (STJ) definiu não ser possível excluir os benefícios fiscais relacionados ao ICMS da base de cálculo do IRPJ/CSLL, quando não atendidos os requisitos previstos no artigo 10 da Lei Complementar nº 160/2017 e no artigo 30 da Lei nº 12.973/2014.

A celebração do acordo está condicionada à existência, em 16/05/2024, de inscrição em dívida ativa, de ação judicial, de embargos à execução fiscal ou de reclamação/recurso administrativo relativos à tese e aos débitos a serem incluídos, pendente de julgamento definitivo até o dia 31/05/2024.

Requisitos:

(i) Desistência, por parte do aderente, das impugnações ou recursos administrativos interpostos, em relação aos débitos incluídos na transação;

(ii) Os depósitos vinculados aos débitos transacionados serão automaticamente convertidos em renda da União, hipótese em que as condições de pagamento serão aplicadas sobre o saldo remanescente;

(iii) Consentimento expresso da implementação para envio de comunicações ao seu Domicílio Tributário Eletrônico (DTE);

(iv) Somente haverá a liberação de gravames decorrentes de arrolamento de bens, de medida cautelar fiscal e de garantias após a liquidação do acordo; e

(v) Caso os débitos estejam suspensos por decisão judicial, deverá haver desistência, de forma irrevogável e irretratável, da referida ação judicial.

Condições de pagamento:

(i) Redução de 80%, em até 12 prestações mensais e sucessivas; ou

(ii) Entrada de 5% sobre o valor da dívida consolidada, sem reduções, em até 5 prestações mensais e sucessivas e o saldo remanescente:

a. em até 60 prestações mensais e sucessivas, com redução de 50%; e

b. em até 84 prestações mensais e sucessivas, com redução de 35%

Procedimento para adesão na RFB:

A adesão à transação dos débitos sob a administração da RFB, será formalizada mediante abertura de processo digital no portal do Centro Virtual de Atendimento (E-CAC).

No caso de débito objeto de judicialização, o contribuinte deverá apresentar a cópia da decisão judicial que determinou a suspensão da exigibilidade e a certidão de objeto e pé do respectivo processo.

Após a formalização do acordo, em até 60 dias, o contribuinte deverá juntar a cópia da petição de desistência de ações, impugnações ou recursos relativos aos créditos transacionados.

Procedimento para adesão na PGFN:

Quanto aos débitos inscritos em dívida ativa da União, a adesão será formalizada no portal “Regularize”, instruído com os seguintes documentos:

i. requerimento de adesão devidamente preenchido;

ii. qualificação completa do requerente e, no caso de pessoa jurídica, de seus sócios, controladores, administradores, gestores e representantes legais;

iii. número dos processos administrativos do crédito tributário a transacionar, bem como o número das inscrições na dívida ativa da União; e

iv. certidão de objeto e pé do processo judicial em que discutida a referida tese.

Após a formalização do acordo, tal como o procedimento na RFB, o contribuinte deverá juntar a cópia da petição de desistência de ações, impugnações ou recursos relativos aos créditos transacionados.

RIO GRANDE DO SUL - RFB PRORROGA PRAZOS PARA PAGAMENTO DE TRIBUTOS FEDERAIS E SUSPENDE PRAZOS PROCESSUAIS

Em 06/05/2024, foi publicada a Portaria RFB nº 415/2024, que prorrogou os prazos para o pagamento de tributos federais e para o cumprimento de obrigações acessórias, além de suspender os prazos processuais perante a RFB em 336 Municípios localizados no Estado do Rio Grande do Sul.

Tal medida se deu em razão das enchentes que atingiram grande parte do Estado no último mês devido a intensas chuvas que desencadearam situação de calamidade pública na região.

A Portaria prevê que os prazos com vencimento nos meses de abril, maio e junho de 2024 estão prorrogados, respectivamente, para o último dia útil de julho, agosto e setembro desse ano.

Por sua vez, a contagem de prazos processuais de processos administrativos perante a Receita Federal, de interesse de pessoas domiciliadas em tais municípios, permanecerá suspensa até o dia 31/05/2024.

Destaca-se que tal norma não se aplica para os tributos abrangidos pelo Simples Nacional.

Para consulta dos Municípios abarcados pela Portaria, confira a relação contida em seu anexo único (clique aqui).

STF: CONSTITUCIONALIDADE DO ICMS SOBRE SERVIÇOS DE TRANSPORTE MARÍTIMO INTERESTADUAL E INTERMUNICIPAL

Ao julgar a ADI nº 2.779, o Supremo Tribunal Federal (STF), por maioria, reconheceu a constitucionalidade de dispositivo da Lei Complementar nº 87/1996 (Lei Kandir), que prevê a incidência de ICMS sobre o transporte marítimo interestadual e intermunicipal.

A Confederação Nacional do Transporte (CNT) alegava que o art. 2º, II, da Lei Kandir não identificaria elementos essenciais para cobrança do imposto. Também defendia que o conceito constitucional de transporte de bens e de pessoas não abrangeria as atividades de fretamento de embarcações nem a navegação destinada às atividades de apoio logístico às unidades de extração de petróleo localizadas nas águas territoriais.

Quanto ao primeiro argumento, prevaleceu o entendimento do relator, Min. Fux, de que a Lei Kandir é norma geral, não detendo a função de detalhar as obrigações acessórias às quais os contribuintes devem se sujeitar no interesse da fiscalização, função que caberia à lei ordinária. Nesse contexto, o Ministro relator decidiu que a “referida norma possui eficácia técnica para regular a instituição e a cobrança do ICMS sobre o transporte marítimo, uma vez que contém os elementos necessários para a definição de todos os critérios da regra-matriz de incidência tributária”.

Em relação ao segundo, prevaleceu o voto parcialmente divergente do Min. Alexandre de Moraes, que não acatou o argumento do CNT sob o fundamento de que a apreciação do pedido implicaria análise da Lei 9.432/1997, que dispõe sobre a ordenação do transporte aquaviário e dá outras providências, norma não impugnada na ADI nº 2.779.

Assim, ficaram parcialmente vencidos os Ministros Fux, Mendonça e Nunes Marques, que reconheciam a não incidência de ICMS sobre as atividades de afretamento de embarcações marítimas que não tenham como objeto exclusivo ou preponderante o transporte interestadual ou intermunicipal de bens e pessoas.

DESDOBRAMENTOS RECENTES DA QUEDA DE BRAÇO PELA REONERAÇÃO DA FOLHA DE SALÁRIOS

No final de 2023, o Congresso Nacional prorrogou até 31/12/2027 a desoneração da folha de salários e a manutenção da Contribuição Previdenciária sobre a Receita Bruta (CPRB), por meio da Lei nº 14.784/23.

Em resposta, imediatamente após a publicação da lei mencionada acima, o Governo Federal se utilizou de medida provisória (MP nº 1.202/23) para tentar barrar essa prorrogação. Prevendo possível insucesso da medida, adotou-se então solução diversa, revogando a MP e questionando no Supremo Tribunal Federal (STF) a constitucionalidade da Lei nº 14.784/23, através da ADI nº 7.633/DF, sobre o argumento de que a desoneração violaria o art. 113, do Ato das Disposições Constitucionais Transitórias (ADCT), segundo o qual a proposição legislativa que crie renúncia de receita deve ser acompanhada da estimativa do seu impacto orçamentário e financeiro.

Tal ação foi distribuída à relatoria do Min. Zanin, que concedeu com urgência uma medida cautelar para suspender a eficácia da lei que prorrogou a desoneração da folha, com efeitos prospectivos, enquanto não sobrevier demonstração do cumprimento do art. 113 do ADCT ou até o ulterior e definitivo julgamento do mérito.

Durante o julgamento virtual do referendo dessa medida cautelar, os Ministros Flávio Dino, Gilmar Mendes, Roberto Barroso e Edson Fachin acompanharam o Min. Zanin, também reconhecendo a alegada violação ao artigo 113 do ADCT. Apesar da suspensão do julgamento após pedido de vista do Min. Fux, havia sinalização de que prevaleceria a suspensão dos efeitos da Lei nº 14.784/23 até o julgamento de mérito.

Nesse contexto, após acordo entre Governo e Congresso Nacional, a AGU apresentou nos autos da ADI nº 7.633/DF pedido de modulação de efeitos da cautelar concedida, posteriormente deferido pelo Min. Zanin nos seguintes termos:

“Assim, com o objetivo de assegurar a possibilidade de obtenção de solução por meio de diálogo interinstitucional voltado a superar os afirmados vícios presentes na Lei n. 14.784/2023, atribuo efeito prospectivo à decisão que proferi em 25 de abril de 2024, a fim de que passe a produzir efeitos no prazo de 60 (sessenta) dias, a contar da publicação desta decisão. Transcorrido o prazo de 60 (sessenta) dias sem solução, a liminar deferida retomará sua eficácia plena, sem prejuízo da instrução e do julgamento da presente ação de controle concentrado e independentemente de nova intimação”

Foi então protocolado o Projeto de Lei nº 1.847/2024, fruto desse acordo, para tratar da reoneração da folha. A proposta estabelece que a desoneração para o setor produtivo continue de forma integral até o fim deste ano de 2024. No entanto, prevê que, em 2025, as empresas voltem a contribuir com 5% sobre a folha. A alíquota aumenta para 10% em 2026 e 15% em 2027, até voltar ao patamar de 20% em 2028.

O governo deve agora apresentar um conjunto de medidas para compensar a continuidade da desoneração da folha de pagamento das empresas de 17 setores da economia e das prefeituras, devendo o PL nº 1.847/2024 ser votado e aprovado dentro do prazo fixado pelo Min. Zanin.

Estamos acompanhando de perto a tramitação desse projeto no Congresso Nacional e atualizaremos esse reporte assim que haja novidades.

PENHORA DO FATURAMENTO DE EMPRESAS: PUBLICADOS OS ACÓRDÃOS RELATIVOS AO TEMA Nº 769/STJ

Em 09/05/2024, foram publicados os acórdãos dos Leading cases referentes ao Tema Repetitivo nº 769 (REsp nos 1.666.542/SP, 1.835.864/SP e 1.835.865/SP), abordado no boletim tributário de abril,

Nos termos do seu voto condutor, o Min. Herman Benjamin observou que, atualmente, a penhora sobre o faturamento perdeu o atributo da excepcionalidade: concedeu-se à autoridade judicial o poder de desconsiderar a ordem estabelecida no art. 835 do CPC e permitir a constrição do faturamento empresarial, de acordo com as circunstâncias do caso concreto, que deverão ser objeto de adequada fundamentação.

Não obstante, em qualquer caso, a penhora de faturamento deve observar a necessidade de nomeação de administrador e de estipulação de percentual individualizado pelo juiz competente, de modo a permitir a preservação das atividades empresariais.

Além disso, a decisão acerca da necessidade e/ou conveniência da efetivação de medida constritiva sobre o faturamento empresarial deve estabelecer percentual que, à luz do princípio da menor onerosidade, não comprometa a atividade empresarial. Também deve se pautar em elementos probatórios concretos trazidos pela parte a quem aproveita, não sendo lícito à autoridade judicial aplicar em abstrato o princípio da menor onerosidade com base em simples alegações da parte devedora.

Por fim, alerta-se expressamente que a penhora do faturamento, requerida, deferida e concretizada, após eventual citação da empresa, com a constatação de que se encontra ativa, e subsequente averiguação de que inexistem bens passíveis de constrição, obsta a incidência automática do art. 40 da Lei nº 6.830/1980.

Em resumo, foram fixadas as seguintes teses:

“I - A necessidade de esgotamento das diligências como requisito para a penhora de faturamento foi afastada após a reforma do CPC/1973 pela Lei 11.382/2006;

II - No regime do CPC/2015, a penhora de faturamento, listada em décimo lugar na ordem preferencial de bens passíveis de constrição judicial, poderá ser deferida após a demonstração da inexistência dos bens classificados em posição superior, ou, alternativamente, se houver constatação, pelo juiz, de que tais bens são de difícil alienação; finalmente, a constrição judicial sobre o faturamento empresarial poderá ocorrer sem a observância da ordem de classificação estabelecida em lei, se a autoridade judicial, conforme as circunstâncias do caso concreto, assim o entender (art. 835, § 1º, do CPC/2015), justificando-a por decisão devidamente fundamentada;

III - A penhora de faturamento não pode ser equiparada à constrição sobre dinheiro;

IV - Na aplicação do princípio da menor onerosidade (art. 805, parágrafo único, do CPC/2015; art. 620, do CPC/1973): a) autoridade judicial deverá estabelecer percentual que não inviabilize o prosseguimento das atividades empresariais; e b) a decisão deve se reportar aos elementos probatórios concretos trazidos pelo devedor, não sendo lícito à autoridade judicial empregar o referido princípio em abstrato ou com base em simples alegações genéricas do executado”.

O nosso escritório está à disposição para esclarecer eventuais dúvidas sobre o assunto.

TJSP AFASTA ITCMD SOBRE DOAÇÃO DE BEM SITUADO NO BRASIL, POR DOADOR RESIDENTE NO EXTERIOR

A 3ª Câmara de Direito Público do Tribunal de Justiça do Estado de São Paulo (TJSP) decidiu, em julgado recente, pela não incidência do Imposto de Transmissão Causa Mortis e Doação (ITCMD) em doação de bens situados no Brasil realizada por pessoa residente no exterior.

Esse entendimento foi firmado nos autos do processo nº 1047533-70.2023.8.26.0053, em julgamento de Recurso de Apelação interposto pela Fazenda Pública em face de sentença que reconheceu a ilegalidade da cobrança do tributo, diante da inexistência de lei complementar regulamentando a incidência do Imposto nos termos do art. 155, § 1º, III, da Constituição Federal.

No caso tratado, a doadora, residente no exterior com saída definitiva do Brasil anterior à doação, pretendia doar imóveis situados no país e participação societária de empresa brasileira a seus filhos. Assim, ajuizou Mandado de Segurança para afastar a cobrança do ITCMD com base no art. 4º, inciso I, alíneas “a” e “b” da Lei Estadual nº 10.705/2000.

Defendendo a cobrança, a Fazenda alegou, em suma, a inexistência de provas que comprovem a residência do doador no exterior, bem como, que o entendimento do STF – pacificado no julgamento do Recurso Extraordinário nº 851.108/SP (Tema 825 das Repercussões Gerais) – não se aplicaria na hipótese discutida nos autos, considerando que os bens doados estão localizados no Brasil.

De fato, o STF decidiu pela impossibilidade de os Estados e o Distrito Federal exercerem sua competência tributária suplementar para cobrança de ITCMD em doações com doador domiciliado no exterior, diante de ausência de edição de lei complementar regulamentando o assunto, conforme exige o inciso III, do §1º, do art. 155, da CF/88.

Nesse cenário, o Tribunal reafirmou a previsão constitucional quanto à exigência da edição de lei complementar para que seja regulada a competência dos Estados-membros na tributação do ITCMD nessas situações e mencionou a Arguição de Inconstitucionalidade nº 0004604-24.2011.8.26.0000, que vedou a instituição do tributo na hipótese doador não residente no Brasil.

Após o julgamento da apelação, a Fazenda opôs Embargos de Declaração alegando suposta existência de erro de premissa fática no acórdão, todavia, esses foram rejeitados por ausência de vícios atrativos do recurso.

No momento, há pendência de apreciação de Recurso Especial e Recurso Extraordinário interpostos pela Fazenda Pública em face do mencionado acórdão, entretanto, considerando a pacificação do tema pelo STF, é improvável que haja alteração de referida decisão.

TRATADO INTERNACIONAL BRASIL E EMIRADOS ÁRABES UNIDOS: SOLUÇÃO DE CONSULTA COSIT 110/2024

No dia 03/05/2024, foi publicada a Solução de Consulta (SC) Cosit nº 110/2024, por meio da qual a Receita Federal do Brasil (RFB), ao analisar caso de conflito de normas envolvendo a alíquota do IRRF incidente sobre a remuneração de serviços técnicos prestados por pessoa jurídica domiciliada nos Emirados Árabes Unidos (EAU), entendeu que a legislação interna deve observar a convenção internacional contra dupla tributação.

No caso concreto, o consulente atua no Brasil e contrata serviços técnicos de pessoa jurídica dos EAU, de modo que efetua remessa dos pagamentos com retenção do IRRF à alíquota majorada de 25%, nos termos do art. 8º da Lei nº 9.779/1999, já que os EAU são considerados pela RFB uma jurisdição com tributação favorecida, conforme o art. 1º, inciso XXII, da Instrução Normativa RFB nº 1.037/2010.

Ocorre que o Brasil e os EAU celebraram acordo internacional contra dupla tributação (ADT Brasil-EAU), promulgado pelo Decreto nº 10.705/2021, o qual prevê que a alíquota do IRRF incidente sobre a remuneração pela prestação de serviços técnicos seria de, no máximo, 15%.

Nesse cenário, o consulente apresentou questionamento sobre as disposições conflitantes da lei ordinária federal e do acordo internacional, especificamente entre o art. 8º da Lei nº 9.779/1999 e o art. 13, § 2º, do Decreto nº 10.705/2021, objetivando valer-se da regra deste último.

Primeiramente, a Cosit esclarece que para análise do caso concreto pressupôs que o consulente teve o cuidado de confirmar que o beneficiário das remessas atende às condições para ser considerado residente dos EAU, bem como que foram satisfeitas todas as condições da convenção internacional. Tal premissa mostra-se especialmente relevante nesse caso pois, como se trata do primeiro tratado internacional contra a bitributação assinado pelo Brasil com um pais considerado paraíso fiscal ou regime fiscal privilegiado, os critérios para caracterização de residência dos EAU não seguem o padrão dos demais tratados nem o modelo da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e prevê hipóteses mais restritas para caracterização de residência no outro país e aplicação do ADT Brasil-EAU.

Dito isso, o órgão consultivo ressalta as disposições do art. 98 do Código Tributário Nacional (CTN) para esclarecer que, embora a RFB entenda imprópria a afirmativa que tratados e convenções internacionais revogam a lei interna, fato é que estes servem de limitadores, de modo que a legislação interna deve ter sua aplicação contida pelos acordos internacionais.

Sendo assim, concluiu que o Decreto nº 10.705/2021 limita a previsão do art. 8º da Lei nº 9.779/1999, de tal sorte que em vez da alíquota de 25% as remessas analisadas devem se submeter à tributação à alíquota de 15% a partir de primeiro de janeiro do ano seguinte à entrada em vigor do acordo internacional, por força da anterioridade anual.