Atualizado em 15/04/2024, conforme disposições do Decreto regulamentador

Em 20/03/2024, foi publicada a Lei nº 18.095/2024, a qual introduz na legislação municipal de São Paulo as inovações decorrentes da Emenda Constitucional nº 132/2023 e institui o Programa de Parcelamento Incentivado de 2024 – PPI 2024. Em seguida, o PPI 2024 foi regulamentado pelo Decreto nº 63.341, de 10/04/2024, abrindo o prazo de adesão.

Confira, a seguir, as principais características do referido Programa, em formato de Perguntas e Respostas, elaborado pelo Escritório:

Quais débitos poderão ser incluídos?

O PPI 2024 permitira a negociação de débitos decorrentes de créditos tributários (ISS, IPTU, ITBI, TFE, multas tributárias) e não tributários, constituídos ou não, inclusive os inscritos em Dívida Ativa Municipal, ajuizados ou não, para fatos geradores ocorridos até 31/12/2023.

Também poderão ser incluídas as multas decorrentes de descumprimento de obrigação acessória.

Quais débitos não poderão ser incluídos?

Não poderão ser incluídos os débitos referentes (i) a obrigações de natureza contratual, (ii) a infrações à legislação ambiental, (iii) ao Simples Nacional, e (iv) que tenham sido incluídos em transação celebrada com a Procuradoria Geral do Município.

Débitos parcelados anteriormente poderão ser incluídos? E os débitos de PPI anteriores?

A Lei também permite a transferência, no PPI 2024, de débitos tributários remanescentes de parcelamento em andamento dos programas de Parcelamento Administrativo de Débitos Tributários – PAT (Lei nº 14.256/2006) e Programa de Regularização de Débitos – PRD (Lei nº 16.240/2015).

Quanto aos débitos decorrentes de parcelamentos incentivados (PPI) anteriores, poderão ser incluídos, desde que rompidos. A regulamentação, porém, não tratou do tema — por exemplo, para esclarecer até que data deve ocorrer o rompimento para que os débitos possam ser transferidos ao novo PPI.

Quando poderá ser realizada a adesão?

Com a publicação do Decreto nº 63.341/2024, foi estabelecido que o prazo de adesão se inicia no dia 29/04/2024 e se encerra em 28/06/2024 – salvo para os casos de migração de débitos remanescentes de parcelamentos em andamento, cujo prazo se encerra duas semanas antes, em 14/06/2024.

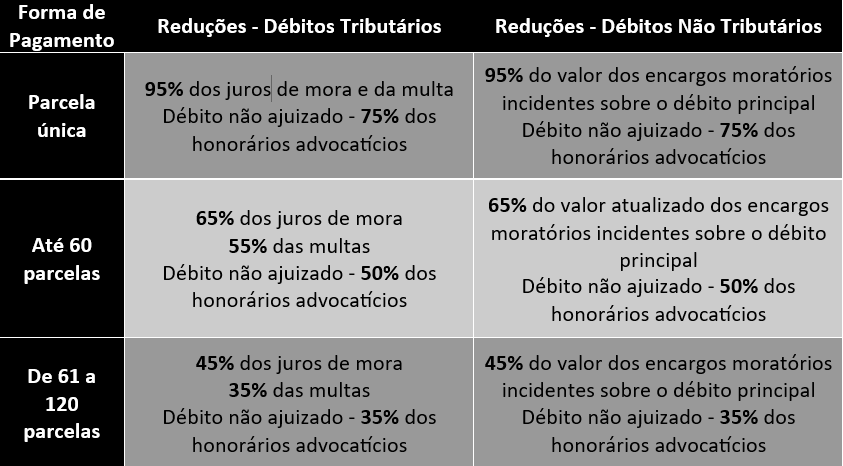

Qual será a forma de pagamento do débito consolidado e quais serão os benefícios?

Será possível parcelar o débito consolidado em até 120 (cento e vinte) prestações mensais.

Serão concedidas reduções de até 95% sobre os juros e multa ou sobre os encargos, bem como sobre os honorários advocatícios de débitos não ajuizados, de acordo com a quantidade de parcelas, conforme quadro-resumo a seguir:

Nos casos de débitos inscritos em Dívida Ativa, incidirão também custas judiciais, honorários advocatícios e despesas processuais. As custas judiciais devidas ao Estado devem ser recolhidas integralmente em conjunto com a 1ª parcela.

As reduções de percentual dos honorários advocatícios acima tratadas não se aplicam quando a verba honorária for fixada judicialmente, caso em que se observará a decisão judicial.

Quando se dará o vencimento das prestações?

O vencimento da 1ª parcela ou parcela única será no último dia útil da quinzena subsequente à da formalização do pedido de ingresso no PPI, e as demais no último dia útil dos meses subsequentes. O não pagamento da 1ª parcela ou parcela única em até 60 dias do vencimento implicará em cancelamento do parcelamento.

Como será corrigida a dívida parcelada?

Na opção pelo parcelamento, as parcelas serão acrescidas de juros Selic acumulada mensal, e de 1% no mês do pagamento.

O pagamento de parcela fora do prazo legal implicará cobrança da multa moratória de 0,33% (trinta e três centésimos por cento), por dia de atraso, sobre o valor da parcela devida e não paga, até o limite de 20% (vinte por cento), acrescido de juros Selic.

Quais condições são impostas na adesão ao programa?

A formalização implicará no reconhecimento dos débitos nele incluídos, ficando condicionada à desistências de eventuais ações ou embargos à execução fiscal, com renúncia ao direito sobre o qual se fundam, bem como de eventuais defesas, impugnações ou recursos administrativos, sendo necessário a comprovação de recolhimento de eventual ônus de sucumbência que seja devido.

O que ocorrerá com as execuções fiscais em curso? E com os depósitos judiciais?

As execuções fiscais relacionadas ficarão suspensas até o término do parcelamento, e os depósitos judiciais somente poderão ser levantados para pagamento do débito, permanecendo no programa o saldo do débito que eventualmente remanescer.

Quais são as hipóteses de exclusão?

São hipóteses de exclusão do PPI 2024, sem notificação prévia:

I – Inobservância de qualquer das exigências estabelecidas na lei;

II – Estar inadimplente por mais de 90 dias com o pagamento de 3 parcelas, consecutivas ou não, salvo se houver o pagamento do remanescente até o último dia útil do mês subsequente;

III – Estar inadimplente há mais de 90 dias com o pagamento de qualquer parcela, salvo se houver o pagamento do remanescente até o último dia útil do mês subsequente;

IV – Estar inadimplente há mais de 90 dias com o pagamento de eventual saldo residual do parcelamento, salvo se houver o pagamento do remanescente até o último dia útil do mês subsequente;

V – Não comprovar a desistência de ações judiciais, embargos à execução fiscal, defesa, impugnações ou recursos que versem sobre os débitos, no prazo de 60 dias da data de homologação no ingresso do PPI;

VI – Decretação de falência ou extinção pela liquidação da pessoa jurídica;

VII – Cisão da pessoa jurídica, exceto se a sociedade nova oriunda da cisão ou aquela que incorporar a parte do patrimônio assumir solidariamente com a cindida as obrigações do PPI 2024;

VIII – Mudança da sede da pessoa jurídica para fora do Município de São Paulo, durante o período em que o parcelamento estiver em vigor.

A exclusão do PPI 2024 implicará a perda de todos os benefícios do programa, acarretando a exigibilidade dos débitos originais, com os acréscimos previstos na legislação municipal, descontados os valores pagos, e a imediata inscrição dos valores remanescentes em Dívida Ativa, ajuizamento ou prosseguimento da execução fiscal, efetivação do protesto extrajudicial do título executivo e adoção de todas as demais medidas legais de cobrança do crédito colocadas à disposição do Município credor.

Nossa equipe fica à disposição dos clientes e interessados para dirimir dúvidas sobre o tema, realizar simulações e adotar os procedimentos necessários à formalização da adesão ao PPI 2024.