Governo do Estado de São Paulo lança Programa “Resolve Já”, estabelecendo condições vantajosas para liquidação de débitos de ICMS decorrentes de auto de infração

Foi sancionada pelo Governador do Estado de São Paulo a Lei nº 17.784/2023, publicada no Diário Oficial de 03/10/2023, derivada do programa “Resolve Já” (Projeto de Lei nº 1246/2023), proposto pela Sefaz/SP, promovendo alterações na Lei nº 6.374/1989, com o objetivo de facilitar e incentivar o pagamento de débitos do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) decorrentes de Autos de Infração de Imposição de Multa (AIIM).

O intuito declarado do Programa é estimular o recolhimento do ICMS por meio da facilitação da resolução de litígios administrativos envolvendo autuações fiscais da Sefaz/SP.

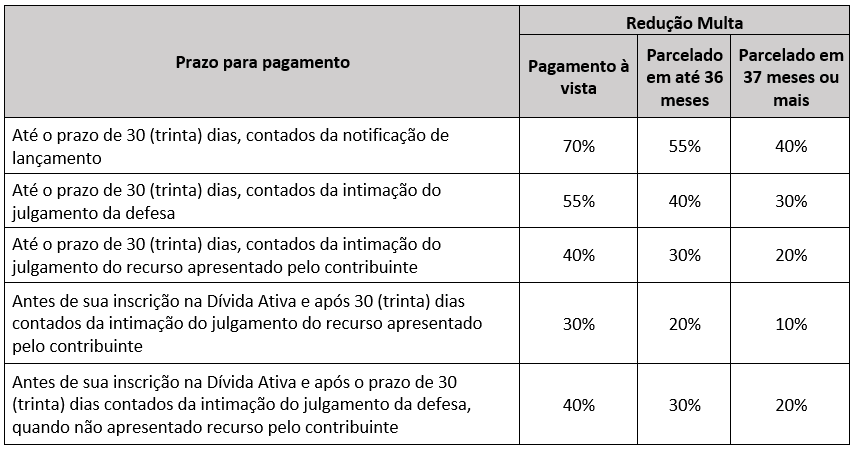

Uma das alterações realizadas pela Lei nº 17.784/2023 foi o aumento do prazo de 15 dias para 30 dias, contados da notificação de lançamento, para realização do pagamento do débito com o desconto de 70% sobre a multa. Também promoveu a alteração dos demais percentuais de redução da multa previstos no artigo 95 da Lei nº 6.374/1989, bem como simplificou e facilitou o parcelamento, prevendo que os percentuais de reduções terão apenas duas faixas – uma para parcelamentos em até 36 meses, e outra para parcelamentos de 37 meses ou mais.

Confira-se:

A Lei nº 17.784/2023 também alterou o prazo para início da contagem dos juros de mora que incide sobre o imposto, que agora passa a incidir a partir do primeiro dia do mês subsequente ao do vencimento. Na redação anterior da Lei nº 6.374/1989, os juros de mora incidiam a partir do dia seguinte ao do vencimento, ou da ocorrência de determinado fato. Referida alteração entrou em vigor em 1º de novembro de 2023.

Outra das novidades trazidas pela Lei nº 17.784/2023 é a possibilidade de utilização de crédito acumulado ou de ressarcimento de ST (substituição tributária) para a liquidação dos valores exigidos por meio de auto de infração, nos termos e condições estabelecidos em ato do Secretário da Fazenda.

Nesse particular, a Fazenda editou a Resolução SFP-57, de 31/10/2023, publicada no Diário Oficial de 01/11/2023, a qual disciplina a utilização de crédito acumulado ou crédito de produtor rural para a liquidação dos débitos de ICMS exigidos por meio de AIIM. Na Resolução há previsão de como deve ser realizado o pedido de liquidação dos débitos e que este implicará em confissão irretratável e renúncia a qualquer defesa ou recurso administrativo, bem como a desistência dos já apresentados pelo contribuinte.

Destaca-se que, mesmo com a realização do pagamento do débito de ICMS com crédito, poderão ser aplicados os descontos previstos no artigo 95 da Lei nº 6.374/1989. A referida Resolução entrou em vigor na data de sua publicação (01/11/2023).

Em relação à diminuição da penalidade no caso de confissão irretratável do débito fiscal no prazo de defesa e renúncia ao contencioso administrativo tributário, prevista no artigo 85-B da Lei nº 6.374/1989, a Lei nº 17.784/2023 inclui o artigo 85-C, o qual passou a prever a referida possibilidade também nos casos em que a confissão e renúncia sejam formalizadas no prazo de 30 (trinta) dias contados da intimação do julgamento da defesa ou recurso, exceto nos casos de imputação de dolo, fraude ou simulação.

Ainda com o objetivo de diminuir o contencioso tributário, há previsão de pagamento no prazo de 30 dias, contados da data da publicação da regulamentação do artigo 85-C, com redução das multas independentemente da fase processual em que os autos de infração se encontrarem no contencioso administrativo.

As referidas alterações trazidas pela Lei nº 17.784/2023 foram refletidas no Regulamento do ICMS de São Paulo (RICMS/SP) por meio dos Decretos nº 68.043 e 68.044, recém editados.