Legislativo aprova PL do CARF e texto é encaminhado para sanção presidencial

Em 30/08/2023, foi aprovado no legislativo o Projeto de Lei (PL) nº 2.384/23, que retorna com o voto de qualidade no Conselho Administrativo de Recursos Fiscais (CARF), reduz multas aplicadas ao contribuinte e prevê nova transação tributária. Agora, o texto segue para sanção presidencial, que terá o prazo de quinze dias úteis para sanção ou veto (parcial ou total).

Resumo

Retorno do voto de qualidade no CARF

Se sancionado, a sistemática do voto de desempate pelo presidente do colegiado, representante do fisco, retornará aos julgamentos do CARF, revendo o modelo adotado pela Lei nº 13.988/20, em que geralmente o empate é resolvido a favor do contribuinte.

Essa sistemática gerou diversos questionamentos no passado, em razão da sua distorção, como se extrai do Relatório “Observatório do CARF”, elaborado pelo Núcleo de Estudos Fiscais da Fundação Getúlio Vargas (NEF/FGV): de 2000 a mar/2015, o voto de qualidade foi proferido 347 vezes pelas turmas da CSRF, tendo a Fazenda Nacional vencido todos os casos que ingressaram no mérito.

Além disso, com base na Nota SEI nº 2/2020/ASTEJ/CARF-ME, o valor do crédito tributário julgado pelo voto de qualidade em favor da Fazenda corresponde a 79,15% do valor total decorrente dos julgamentos realizados por voto de qualidade entre 2017 e 2020.

Nessa linha, o Núcleo de Tributação do Insper publicou o Relatório “Análise de Recorrência dos votos de qualidade no CARF”, verificando que foram 113 decisões favoráveis ao contribuinte e 1.057 decisões favoráveis ao Fisco nas Turmas da CSRF no período de 2017 a maio de 2019.

Efeitos da aplicação do voto de qualidade

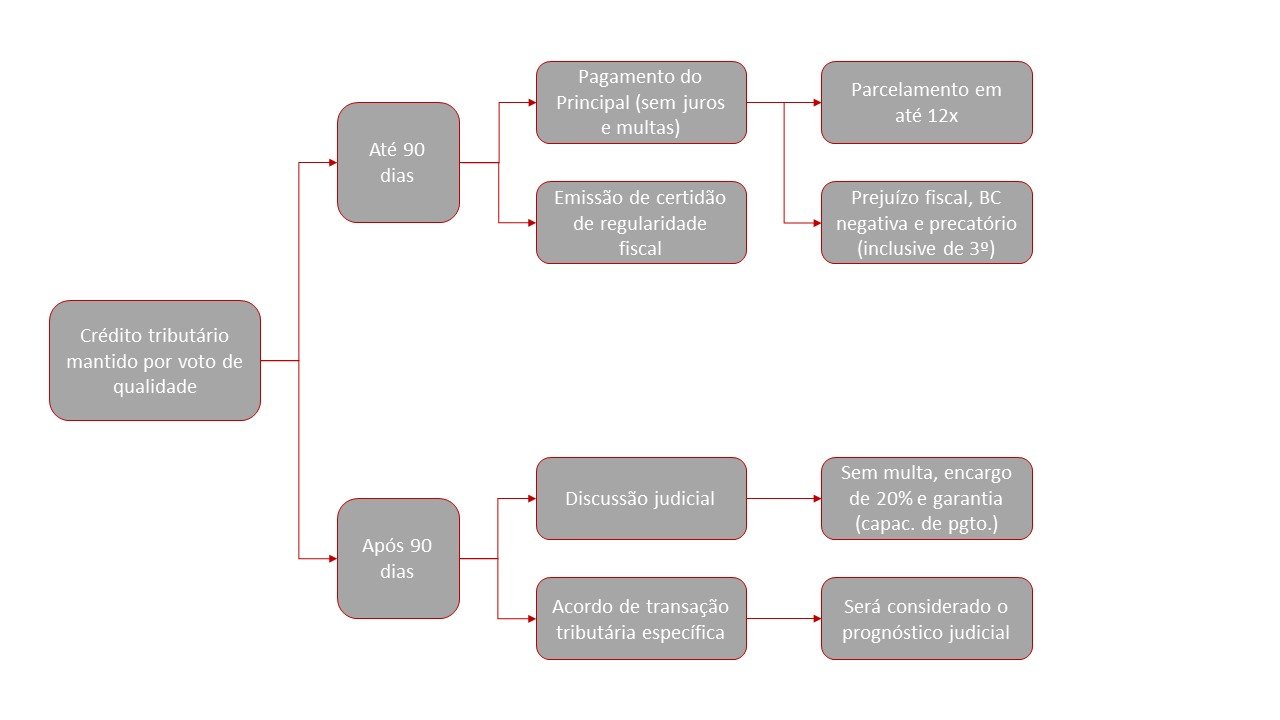

Em contrapartida, é positiva a previsão de que, em caso de decisão favorável à Fazenda Nacional por voto de qualidade, serão excluídas as multas e cancelada a representação fiscal para fins penais (RFFP), bem como a inscrição em dívida ativa não incluirá o encargo de 20%.

Também há possibilidade de exclusão dos juros de mora, desde que o contribuinte realize a “efetiva manifestação” para pagamento do valor discutido dentro do prazo de 90 dias, que poderá ser feito em até 12 parcelas mensais e sucessivas, com a utilização de prejuízo fiscal, de base de cálculo negativa e de precatórios (inclusive de terceiros). Durante esse prazo de 90 dias, os débitos não serão óbice à emissão de certidão de regularidade fiscal.

O PL ainda prevê que contribuintes com capacidade de pagamento não precisarão apresentar garantia para discutir judicialmente o crédito tributário mantido pelo voto de qualidade. Essa capacidade será aferida com base no patrimônio líquido, desde que se possua relatório das demonstrações financeiras preparado por auditoria independente. Contudo, não se aplica ao contribuinte que estiver sem certidão de regularidade fiscal nos últimos 12 meses ou incluído no Cadastro Nacional de Empresas Punidas por mais de três meses.

Ainda sobre as garantias, foi alterada a Lei nº 6.830/80 para prever que a fiança bancária e o seguro garantia só poderão ser executados após o trânsito em julgado do processo judicial e que, caso vencida a Fazenda Pública, ela deverá ressarcir integralmente o valor atualizado das despesas incorridas pelo contribuinte, inclusive com o “oferecimento, a contratação e a manutenção de garantias”.

Por fim, o projeto prevê que a exclusão da multa, da RFFP e dos juros de mora também se aplica aos casos já julgados por voto de qualidade pelo CARF e que estejam em discussão judicial aguardando decisão de mérito pelo respectivo Tribunal Regional Federal, bem como aos casos julgados por voto de qualidade com base na Medida Provisória (MP) nº 1.160/23.

Nessa última hipótese, que abrangeu julgamentos durante a vigência da MP nº 1.160/23, entre 12/01/2023 e 01/06/2023, também se viabiliza adesão à transação tributária específica, bem como a dispensa de apresentação de seguro garantia para a discussão judicial descrita acima.

Multas

Há redução da multa qualificada, imposta nos casos de dolo, fraude ou simulação, de 150% para 100%, também prevendo sua inaplicação quando não comprovada conduta dolosa, houver sentença penal absolutória ou os atos ou fatos que levariam à qualificação forem divulgados pelo contribuinte. Essa multa se aplicará uma única vez, mesmo que a ação ou omissão produza efeitos futuros.

A multa de 150% fica reservada aos casos de “verificada reincidência” no não pagamento de tributos, quando comprovado que o contribuinte agiu com dolo, fraude e simulação novamente dentro do prazo de dois anos. Contudo, essa elevação não se aplica se o contribuinte “adotar providências para sanar as ações ou omissões” no curso da fiscalização.

O projeto também prevê redução da multa de ofício de 75%, aplicada aos casos de falta de pagamento, declaração ou declaração inexata: ela pode ser “relevada” de acordo com o histórico de conformidade do contribuinte ou reduzida em um terço diante de “erro escusável” do contribuinte que tiver comportamento que “demonstre cautela”, se o lançamento decorrer de divergência de interpretação legislativa ou se o sujeito passivo agir de acordo com práticas da Receita Federal ou do mercado.

Por fim, determina o cancelamento do montante da penalidade que superar 100% do crédito tributário apurado, que deverá ser limitada de ofício pela PGFN nos débitos inscritos em dívida ativa. Há também possibilidade de restituição desse excesso em juízo.

Conformidade e transação

Há previsão de que a Receita Federal deverá comunicar o contribuinte com capacidade de pagamento para resolução de divergências ou inconsistências, o que não configurará início da fiscalização, concedendo prazo para recolhimento de tributos devidos, com a possibilidade de redução de multa de ofício em um terço e de multa de mora em pelo menos 50%.

Esse benefício é condicionado à apresentação voluntária, antes do início do procedimento fiscal, de negócios jurídicos relevantes para fins tributários que ainda não tenham posicionamento prévio da administração tributária, atendimento de requisições da Receita Federal e recolhimento de valores dentro dos prazos previstos pela fiscalização.

O PL também altera transação por adesão no contencioso tributário “relevante e disseminada controvérsia jurídica”, prevista na Lei nº 13.988/20, aumentando de 50% para 65% o limite do desconto sobre principal, juros e multas relativo a créditos a serem transacionados e de 84 para 120 meses o prazo máximo de quitação. No caso de pessoas físicas, microempresas ou empresas de pequeno porte, o desconto é de 70% e o prazo para quitação é de até 145 meses.

Por fim, prevê que a Câmara de Medição e de Conciliação da Administração Pública Federal (Ccaf) tratará de litígios que envolvam controvérsia jurídica entre a autoridade fiscal ou aduaneira e outro órgão regulador estatal.

Por exemplo, se a operação ou atividade objeto de autuação tenha sido previamente autorizada por órgão regulador, o litígio será submetido à Ccaf, sob forma de reclamação.

Sementes

O PL também prevê que os royalties pagos pelas multiplicadoras de sementes transgênicas de sojapelo uso da tecnologia poderá ser 100% deduzido da base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre Lucro Líquido (CSLL).