Boletim Tributário - Maio de 2023

Temos o prazer de apresentar mais uma edição do nosso Boletim Tributário, informativo mensal com o objetivo de divulgar as principais novidades em matéria tributária.

Nesta edição, trataremos dos seguintes assuntos:

PGFN publica novo edital para transação de débitos inscritos em Dívida Ativa da União

Prorrogado o prazo de adesão ao Programa de Redução de Litigiosidade Fiscal (PRLF)

STJ reconhece a possibilidade de incidência de IOF-crédito em empréstimos a mutuários no exterior

TRF2 admite aproveitamento de créditos de PIS e COFINS sobre despesas para adequação à LGPD

TRF2 permite aproveitamento de créditos do PIS e da COFINS sobre ICMS

CSRF – Aportes desproporcionais entre diretores e empregados desnaturam plano de previdência privada

Nossa equipe fica à disposição para esclarecimentos.

Boa leitura!

PERSE: NOVA LEI E DECISÕES RECENTES

Em 31/05/2023, foi publicada a Lei nº 14.592/2023 que alterou a Lei nº 14.148/2021 e confirma a tendência de se restringir o âmbito de aplicação dos benefícios previstos no Programa Emergencial de Retomada do Setor de Eventos (Perse).

A nova lei deu status legal à exigência de inscrição regular no Cadastro de Prestadores de Serviços Turísticos (CADASTUR), na data de 18/03/2022, como condição para fruição do benefício, o que constava apenas de Portarias editadas pelo Ministério da Economia.

Outra previsão infralegal positivada em lei foi a inclusão expressa dos CNAE’s das atividades econômicas contemplados pela redução de alíquota, o que também era objeto apenas de Portarias do Ministério da Economia. Além disso, a Lei 14.592/2023 manteve a disposição da MP nº 1.147/2022 e da Instrução Normativa (IN) RFB nº 2.114/2022, que determinavam que a desoneração do PERSE valesse apenas às receitas oriundas das atividades relacionadas ao setor de eventos e não sobre a totalidade do resultado das pessoas jurídicas do setor de eventos.

Ainda sobre os requisitos para aproveitamento do PERSE, o Tribunal Regional Federal (TRF) da 3ª Região, analisou a legalidade de exigência de CADASTUR por ato infralegal, nos processos nºs 5004665-29.2022.4.03.6128 e 5024659-30.2022.4.03.6100. Em ambos os casos, o Tribunal entendeu que as Portarias não inovaram, mas apenas disciplinaram as exigências de acordo com a finalidade, conteúdo e objeto da lei. Ademais, consideraram que os contribuintes, para se beneficiarem das medidas, devem atender seus requisitos.

Este também foi o entendimento do TRF da 4ª Região, no julgamento do processo nº 5014624-76.2022.4.04.7201, em que o Relator, Andrei Pitten Velloso, salientou que em “não havendo a submissão do estabelecimento aos regramentos, institutos e ações próprios do setor turístico, bem como adequações aos padrões de serviço do setor e fiscalização do Ministério do Turismo, é correto afirmar que a apelante não preenche os requisitos para a adesão ao Perse”.

Destaca-se que as entidades de bares e restaurantes, CEBRASSE e a ABRASEL, já obtiveram, respectivamente, decisão liminar e sentença favoráveis em Mandado de Segurança impetrados na justiça federal de São Paulo-SP e de Belo Horizonte-MG. Em referidas decisões, restou reconhecida a ilegalidade da condição de inscrição no CADASTUR, imposta pelas portarias editadas pelo Ministério da Economia, para fruição do benefício (5015540-45.2022.4.03.6100 e 1002209-93.2022.4.06.3800). Porém, após a Lei nº 14.592/2023, a discussão tende a perder força.

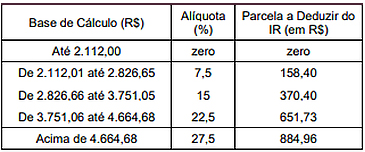

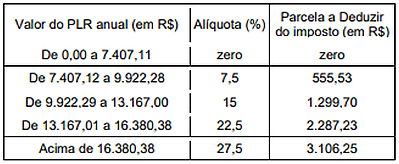

INSTRUÇÃO NORMATIVA RFB Nº 2.141/2023: MUDANÇAS NO IRPF

Foi publicada, em 24/05/2023, a Instrução Normativa (IN) RFB nº 2.141/2023, que, acrescentando diversos dispositivos à IN RFB nº 1.500/2014, atualizou as normas gerais de tributação relativas ao Imposto de Renda da Pessoa Física (IRPF). Tal atualização se fez necessária em face das alterações promovidas pela Medida Provisória (MP) nº 1.171/2023, bem como por decisões judiciais que tratam da matéria (clique aqui).

Dentre as principais mudanças, podemos destacar a inclusão de rendimentos isentos e alterações nas tabelas progressivas do IRPF, dentre outros temas.

Em relação às isenções, seguindo o decidido pelos Tribunais Superiores, foi concedida a isenção do IRPF, especialmente, sobre os juros de mora devidos pelo atraso no pagamento de remuneração por exercício de emprego, cargo ou função (RE 855.091/RS), bem como sobre valores decorrentes do Direito de Família, percebidos pelos alimentandos a título de alimentos ou de pensões alimentícias (ADI nº 5.422/DF).

As tabelas progressivas do IRPF foram atualizadas, com efeitos a partir de maio de 2023, conforme abaixo:

Tabela progressiva mensal vigente a partir de maio do ano-calendário 2023:

Tabela sobre Participação nos Lucros ou Resultados das empresas (PLR):

PGFN PUBLICA NOVO EDITAL PARA TRANSAÇÃO DE DÉBITOS INSCRITOS EM DÍVIDA ATIVA DA UNIÃO

A Procuradoria-Geral da Fazenda Nacional publicou, em 25/05/2023, o Edital PGDAU nº 3/2023, que prevê nova transação por adesão, cujos descontos e condições para pagamento serão determinados conforme a capacidade de pagamento do contribuinte, classificação dos débitos como irrecuperáveis e de difícil recuperação, bem como a previsão de pagamento parcelado de débitos inscritos em dívida ativa que estejam garantidos por seguro garantia ou carta fiança.

A novidade da nova transação é que, em todas as transações, será possível aderir a quantidade máxima de prestações, sem afetar a aplicação dos descontos. Nas transações anteriores, a quantidade de prestações era gradativa de acordo com a porcentagem do desconto aplicado.

O prazo para adesão à nova transação vai até 29/09/2023.

PRORROGADO O PRAZO DE ADESÃO AO PROGRAMA DE REDUÇÃO DE LITIGIOSIDADE FISCAL (PRLF)

A Procuradoria-Geral da Fazenda Nacional e a Receita Federal do Brasil publicaram, em edição extra do Diário Oficial da União do dia 31/05/2023, a Portaria Conjunta PGFN/RFB nº 8, prorrogando o prazo de adesão ao Programa de Redução de Litigiosidade Fiscal (PRLF) para as 19h do dia 31/07/2023.

O PRLF, instituído pela Portaria Conjunta PGFN/RFB nº 1, de 12 de janeiro de 2023, estabelece transação resolutiva de litígio administrativo tributário no âmbito de Delegacia da Receita Federal de Julgamento - DRJ, do Conselho Administrativo de Recursos Fiscais - CARF e de pequeno valor no contencioso administrativo ou inscrito em dívida ativa da União.

O referido programa concede os seguintes benefícios:

o parcelamento dos créditos tributários;

a concessão de descontos de até 100% dos juros e das multas;

a possibilidade de utilização de créditos de prejuízo fiscal e de base de cálculo negativa da Contribuição sobre o Lucro Líquido (CSLL); e

a possibilidade de utilização de créditos líquidos e certos, devidos pela União, suas autarquias e fundações públicas.

Nosso escritório está à disposição para esclarecimentos sobre o Programa, bem como para avaliar a conveniência e as condições de adesão em cada caso concreto.

STF RETOMA JULGAMENTO SOBRE COMPETÊNCIA PARA EXIGÊNCIA DE ISS E FORMA MAIORIA PARA INVALIDAR COBRANÇA NO LOCAL DO TOMADOR

As Ações Diretas de Inconstitucionalidade (ADI) nº 5.835 e 5.862 e a Arguição de Descumprimento de Preceito Fundamental (ADPF) nº 499 questionam dispositivos da Lei Complementar (LC) nº 157/16 e da LC nº 175/20, que preveem a cobrança do ISS sobre determinados serviços no local do tomador.

A LC nº 157/16 considerou o imposto devido no local do domicílio do tomador de serviços de planos de medicina, administração de fundos e de carteira de cliente, administração de consórcio, administração de cartão de crédito ou débito e arrendamento mercantil. Antes da norma, o ISS incidia no local do estabelecimento prestador do serviço.

Já a LC nº 175/20 especificou que o tomador geralmente é o contratante do serviço. No caso dos planos de saúde, por exemplo, estabeleceu que o tomador é a pessoa física beneficiária, vinculada à operadora por meio de convênio ou contrato.

Em seu voto, o Min. Rel. Alexandre de Moraes determina a derrubada da cobrança de ISS onde está o tomador de serviços de planos de saúde, administração de fundos, de carteira de clientes, de consórcios e de cartão de crédito ou débito.

Para o ministro, o fato gerador do tributo não foi minuciosamente previsto pela lei complementar e, por isso, traz insegurança jurídica aos contribuintes e conflitos de competência entre os municípios.

Até o momento, os ministros André Mendonça, Luiz Edson Fachin, Dias Toffoli, Luís Roberto Barroso, Luiz Fux e Rosa Weber acompanharam o voto do relator. O julgamento foi retomado na pauta virtual, após cancelamento do pedido de destaque pelo Min. Gilmar Mendes, com previsão de encerramento na próxima sexta-feira (02/06/2023).

Essa posição referenda a liminar concedida pelo Min. Alexandre de Moraes em 2018, quando suspendeu trechos da LC nº 157/16 e da LC nº 116/03, que previam exigência do ISS no município do tomador de serviços. Caso prevaleça, manterá a cobrança no modelo anterior, ou seja, no local onde está localizada a sede da empresa prestadora dos serviços.

STF MANTÉM SUSPENSÃO DAS DECISÕES FAVORÁVEIS AOS CONTRIBUINTES E O REESTABELECIMENTO DAS ALÍQUOTAS DE PIS/COFINS SOBRE RECEITAS FINANCEIRAS

O Supremo Tribunal Federal (STF), em sessão de julgamento finalizada no dia 08/05/2023, referendou a concessão de medida cautelar na Ação Declaratória de Constitucionalidade (ADC) nº 84 para suspender a eficácia das decisões judiciais que, de forma expressa ou tácita, concederam aos contribuintes o direito de recolher PIS e COFINS sobre receitas financeiras com alíquotas reduzidas, de 0,33% e 2%, respectivamente.

Vale relembrar que, no final do ano de 2022, foi editado o Decreto nº 11.322/22 que reduziu pela metade as alíquotas do PIS (0,33%) e da COFINS (2%) incidentes sobre as receitas financeiras, com vigência a partir de 01/01/2023. Contudo, um dia após vigorar a alíquota reduzida, foi publicado o Decreto nº 11.374/23, que revogou o Decreto nº 11.322/22 e reestabeleceu o percentual de 0,65% para o PIS e 4% para COFINS.

Nesse contexto, diversos contribuintes impetraram mandados de segurança defendendo que o Decreto nº 11.374/2023, ao revogar a alíquota reduzida pelo Decreto nº 11.322/2022, majorou as alíquotas dos tributos e deveria observar o princípio da anterioridade nonagesimal, previsto no artigo 150, III, “c”, e no artigo 195, §6º, ambos da Constituição Federal, segundo o qual é vedada a cobrança de tributos antes de decorridos 90 (noventa) dias contados a partir da vigência da lei que os instituiu ou majorou.

Paralelamente, a Advocacia-Geral da União (AGU) ajuizou a ADC nº 84, perante o STF, com o objetivo de ter reconhecida a constitucionalidade do Decreto nº 11.374/2023 e reestabelecimento imediato das alíquotas, sem necessidade de observar a noventena.

Ao analisar a ADC nº 84 em sede de medida cautelar, o relator Ministro Ricardo Lewandowski suspendeu as liminares favoráveis aos contribuintes concedidas nessas ações judiciais até o julgamento definitivo do E. STF sobre o tema. Para o relator, o Decreto n° 11.374/2023 apenas reestabeleceu as alíquotas anteriores, antes mesmo da redução ter sido aplicada aos casos concretos.

Em outras palavras, para ele, não houve sequer 1 (um) dia útil a possibilitar a ocorrência do fato gerador das contribuições incidentes sobre receitas financeiras, que é o faturamento mensal. Sendo assim, o contribuinte não adquiriu o direito de submeter-se ao regime fiscal da redução, pois a lei aplicável será aquela vigente à data da ocorrência do fato gerador, ou seja, o Decreto nº 11.374/2023.

Acompanharam integralmente o relator, Lewandowski, os ministros Alexandre de Moraes, Cármen Lúcia, Dias Toffoli, Edson Fachin, Luís Roberto Barroso e Luiz Fux, enquanto o ministro Gilmar Mendes acompanhou com ressalvas e foram vencidos os ministros André Mendonça e Rosa Weber.

Apesar de se tratar de decisão provisória, que apenas analisou a medida cautelar pretendida pela AGU, a deliberação da corte superior demonstra o posicionamento desfavorável aos contribuintes, inclusive no que se refere ao mérito da ação. Com isso, é de se esperar que a ADC nº 84 seja julgada à favor do Governo, convalidando a majoração imediata das alíquotas do PIS/COFINS.

STJ CONSIDERA QUE O ICMS INTEGRA A BASE DE CÁLCULO DO IPRJ E DA CSLL NA SISTEMÁTICA DO LUCRO PRESUMIDO

A 1ª Seção do Superior Tribunal de Justiça (STJ), em sede de recursos repetitivos, concluiu que “O ICMS compõe a base de cálculo do IRPJ - Imposto sobre a Renda de Pessoa Jurídica e da CSLL - Contribuição Social sobre o Lucro Líquido quando apurados na sistemática do lucro presumido” (Tema nº 1.008).

Essa é outra vitória recente do governo federal no STJ, nas pautas tributárias julgadas sob a sistemática de recursos repetitivos. Como noticiado no boletim do mês passado, em 26/04/2023, a 1ª Seção do STJ validou a exigência de IRPJ/CSLL sobre benefícios fiscais de ICMS, caso as empresas descumpram as regras da Lei Complementar nº 160/17 e da Lei nº 12.973/14.

O posicionamento também representa nova limitação aos conceitos de receita e faturamento fixados pelo STF no Tema nº 69 da Repercussão Geral, quando a Corte concluiu pela exclusão do ICMS da base de cálculo do PIS/COFINS.

Contudo, segue o racional viabilizado pelo próprio STF no Tema nº 1.048, quando entendeu ser constitucional incluir ICMS e ISS na base de cálculo da Contribuição Previdenciária sobre a Receita Bruta (CPRB): nos casos em que o tributo é tratado como benefício fiscal, retirá-lo da base de cálculo de outras exações implicaria terceira forma de tributação não prevista pelo legislador e duplamente benéfica para o contribuinte.

Além de se aproveitar dessa distinção feita pela própria Suprema Corte, o voto vencedor do Min. Gurgel de Faria ainda salientou que a apuração tributária pela presunção de lucratividade não só abarca a margem de lucro de determinada atividade, mas também acaba por presumir o percentual de despesa.

Assim, para o Min. Gurgel de Faria, caso o contribuinte pretenda abater despesas da base de cálculo do IRPJ e da CSLL, “deve optar pelo lucro real, que contempla essa possibilidade”.

A maioria acompanhou esse entendimento, vencida a relatora, Min. Regina Helena Costa. Para a magistrada, o ICMS, mesmo no regime do lucro presumido, não constitui receita bruta e não integra definitivamente o patrimônio das empresas, sendo somente valor repassado aos cofres públicos.

STJ RECONHECE A POSSIBILIDADE DE INCIDÊNCIA DE IOF-CRÉDITO EM EMPRÉSTIMOS A MUTUÁRIOS NO EXTERIOR

A 1ª Turma do Superior Tribunal de Justiça (STJ) reconheceu, por unanimidade, a possibilidade de incidência do Imposto sobre Operações Financeiras (IOF-Crédito) sobre empréstimos realizados por empresas domiciliadas no Brasil a mutuários no exterior.

Prevaleceu o entendimento de que na remessa de valores ao exterior, a título de empréstimo, para outra pessoa jurídica, há duas operações distintas, embora intimamente relacionadas, que consistem em dois fatos jurídicos tributários: a operação de crédito e, na sequência, a operação de câmbio, ambas sujeitas ao IOF.

Também se esclareceu que a operação de “crédito externo”, cuja incidência de IOF-Crédito foi textualmente afastada pelo art. 2º, § 2º, do Decreto nº 6.306/07, se refere apenas à entrada de numerário estrangeiro no país, e não à saída de recursos nacionais em empréstimo a estrangeiros.

Esse entendimento reforça posição antiga da 1ª Turma do STJ (REsp nº 1.063.507/RS), também encampada pela 2ª Turma do STJ (AgRg no REsp nº 1.506.113/PR), indicando consolidação do reconhecimento da legalidade da dupla incidência de IOF nessas operações, diante da ocorrência de dois fatos geradores distintos.

Essa posição pode ser constitucionalmente revista pelo Supremo Tribunal Federal (STF), ao analisar a “incidência de IOF em contratos de mútuo em que não participam instituições financeiras” (Tema nº 104 da Repercussão Geral).

Contudo, a Suprema Corte recentemente concluiu que “nada há na Constituição Federal, ou no próprio Código Tributário Nacional, que restrinja a incidência do IOF sobre as operações de crédito realizadas por instituições financeiras” (ADI 1763, j. 16/06/2020).

Assim, há sinalização desfavorável ao contribuinte também no âmbito constitucional que, se confirmada, consolidará a posição adotada nesse recente julgado pela 1ª Turma do STJ.

STJ - MULTA POR FALTA DE REGISTRO NO SISCOMEX NÃO TEM CARÁTER TRIBUTÁRIO E SE SUBMETE À PRESCRIÇÃO INTERCORRENTE DE TRÊS ANOS

A 1ª Turma do Superior Tribunal de Justiça (STJ) entendeu, à unanimidade, que o dever de registrar informações a respeito de mercadorias embarcadas no Siscomex, atribuído às empresas de transporte internacional, não tem perfil tributário, de modo que a multa por infração a tal dever se sujeita à prescrição intercorrente de três anos. O entendimento foi adotado no julgamento do Recurso Especial (REsp) nº 1.999.532/RJ.

Referida prescrição intercorrente, prevista no art. 1º, § 1º, da Lei nº 9.873/1999, se dá quando paralisado o processo administrativo de apuração de infrações de índole não tributária por mais de três anos e ausente a prática de atos de impulsionamento do procedimento punitivo. Uma vez verificada tal prescrição intercorrente, o processo administrativo deve ser arquivado e a multa não poderá mais ser exigida.

A Fazenda Nacional havia recorrido ao STJ, defendendo a natureza tributária de tal multa. Isso porque, caso restasse reconhecida sua natureza tributária, não incidiria a prescrição intercorrente no curso do processo administrativo, dada a ausência de previsão legal para a incidência de tal espécie prescrição em procedimentos de natureza tributária.

Analisando o caso, a Ministra Relatora Regina Helena Costa afirmou que o registro no Siscomex é a primeira etapa do despacho aduaneiro, o procedimento de exportação de uma mercadoria em que o contribuinte fornece uma série de informações, que serão conferidas pela autoridade responsável até que ocorra o desembaraço aduaneiro.

Nessa perspectiva, ponderou que, conquanto parcela das obrigações aduaneiras, a título reflexo, auxiliem a fiscalização das exigências fiscais, tais normas apresentam feição puramente vinculada ao Direito Administrativo.

Assim, para a Ministra, somente pode ser qualificada de tributária a conduta comissiva ou omissiva imposta aos contribuintes cuja finalidade se vincule diretamente à arrecadação e à fiscalização das exigências fiscais, sendo inviável atribuir tal índole às disposições mediatamente facilitadoras da arrecadação dos tributos, sob pena de ampliar em demasia o arcabouço normativo-tributário.

“Ainda que as informações a serem apresentadas pela empresa transportadora possam auxiliar, reflexamente, a fiscalização do Imposto de Exportação, somente se empresta cariz tributário às obrigações cujo escopo repercuta, de maneira direta, na fiscalização e na arrecadação das exigências fiscais, não bastando, portanto, mero efeito indireto de imposições cominadas com finalidades diversas", declarou a Ministra.

O entendimento foi seguido pelos demais integrantes da 1ª Turma restando, assim, negado provimento ao recurso especial fazendário, à unanimidade.

Trata-se, assim, de importante reconhecimento, pelo STJ, de que multas previstas na legislação aduaneira que não guardem relação imediata com a fiscalização ou a arrecadação de tributos incidentes em operações de comércio exterior, mas, sim, com o controle administrativo da entrada e saída de bens econômicos do território nacional, não possuem natureza tributária.

Em nosso entendimento, diversas multas previstas na legislação aduaneira, a exemplo da multa de 100% do valor aduaneiro por acusação de interposição fraudulenta, também possuem natureza não tributária, não se lhes aplicando, por exemplo, disposições do Código Tributário Nacional (CTN) que versem sobre solidariedade e responsabilidade de terceiros por créditos tributários, dentre outras.

Com isso, além de ser possível o reconhecimento da prescrição intercorrente no curso do processo administrativo em que tais espécies de multas estejam sendo discutidas, vislumbra-se a possibilidade de afastamento da aplicação, a tais multas, de diversas disposições da legislação tributária que venham a ser empregadas em desfavor de contribuintes e responsáveis.

TRF2 ADMITE APROVEITAMENTO DE CRÉDITOS DE PIS E COFINS SOBRE DESPESAS PARA ADEQUAÇÃO À LGPD

A 4ª Turma do Tribunal Regional Federal da 2ª Região decidiu, por unanimidade, que as despesas referentes a adequação à Lei Geral de Proteção de Dados (LGPD) permitem o aproveitamento de créditos de PIS e COFINS.

No caso concreto, trata-se de apelação do contribuinte em face da sentença proferida em sede de Mandado de Segurança, que julgou improcedentes os pedidos, denegando a segurança pleiteada em que se objetivava o reconhecimento do direito líquido e certo de apurar e compensar créditos de PIS e de COFINS relativos às despesas com a implementação e cumprimento das obrigações decorrentes da Lei Geral de Proteção de Dados (LGPD), prevista na Lei nº 13.709/2018, bem como a declaração do direito à restituição e/ou compensação dos valores indevidamente recolhidos a esse título nos últimos cinco anos anteriores à impetração.

Ao julgar a apelação do contribuinte, a relatora do processo, Desembargadora Carmen Silvia Lima de Arruda, votou pelo seu provimento, esclarecendo que o Superior Tribunal de Justiça, no julgamento do Recurso Especial nº 1.221.170, tema nº 779 dos recursos repetitivos, definiu que, para fins de creditamento do PIS e da COFINS, deve ser considerado insumo todas as despesas que sejam imprescindíveis para o desenvolvimento da atividade econômica.

No caso concreto, o Tribunal assentou que as despesas com a implementação de medidas previstas na LGPD estão diretamente relacionadas à atividade-fim da empresa, que atua com prestação de serviços de pagamentos digitais, de modo que tais gastos são essenciais e imprescindíveis para o bom andamento dos negócios desenvolvidos pelo contribuinte.

Assim, por se tratar investimento obrigatório e medida de segurança necessária à proteção dos dados dos seus clientes e de terceiros, as despesas com as adequações previstas na LGPD devem ser reconhecidas como insumos para fins de aproveitamento no sistema da não-cumulatividade de PIS e COFINS.

TRF3 DECIDE QUE RESULTADO DA VENDA DE IMÓVEL RECLASSIFICADO PARA O ATIVO CIRCULANTE COMPÕE A RECEITA BRUTA DE COMPANHIA IMOBILIÁRIA

Tribunal Regional Federal da 3ª Região (TRF3) autorizou uma empresa do setor imobiliário a tributar o resultado da venda de imóvel reclassificado para o ativo circulante como receita operacional da companhia, pelo regime do lucro presumido, e não como ganho de capital.

Vale lembrar que a tributação incidente sobre a receita operacional no lucro presumido pode ser muito inferior à tributação aplicável aos ganhos de capital, especialmente no caso de venda de ativos com baixo custo contábil ou integralmente depreciados contabilmente.

Nesse cenário, e em consonância com as normas contábeis, antes da venda de imóveis contabilizados no ativo imobilizado ou em outras contas do ativo não circulante, os contribuintes promovem a reclassificação do bem para contas de estoques, no ativo circulante.

Atenta a tal prática, a Receita Federal (RFB) do Brasil editou regras para regulamentar a situação, como o § 3º, do art. 39, da Instrução Normativa RFB nº 1.700/2017, que impõe a apuração do ganho de capital na venda bens do ativo não circulante, ainda que reclassificados para o ativo circulante, com a intenção de venda. Também é nesse sentido, a Solução de Consulta (SC) COSIT nº 251/2018, que manifestou o entendimento de que a alienação de bem do ativo imobilizado por empresa do lucro presumido deve ser tributada segundo as regras do ganho de capital, ainda que tenha ocorrido a reclassificação do bem para o circulante.

Por outro lado, a RFB flexibilizou o seu entendimento com a edição de nova orientação, consubstanciada na Solução de Consulta COSIT nº 7/2021, a qual definiu que a classificação contábil do bem não é único elemento capaz de determinar a forma de tributação, devendo-se verificar, para fins de tributação pela receita bruta, o histórico da atividade da empresa e as evidências de que ela atua no ramo imobiliário.

No caso concreto, a imobiliária havia adquirido um imóvel, contabilizando-o como “propriedade para investimento”, locando para terceiros. Tempos depois, o classificou como “estoque” e o alienou. Ao analisar o caso, os Desembargadores decidiram que deve o resultado da venda de bens imóveis deve compor a receita operacional bruta caso o objeto social da empresa seja a administração de imóveis. Para o Tribunal, esta posição deve prevalecer “sobre eventuais erros na classificação e registro contábil para efeito de determinar que o produto da alienação deve ser enquadrado como receita operacional pelo desempenho de atividades típicas da empresa”.

O caso em tela recebeu a numeração 5021017-20.2020.4.03.6100 e foi ajuizado antes da edição da Solução de Consulta COSIT nº 7/2021.

TRF2 PERMITE APROVEITAMENTO DE CRÉDITOS DO PIS E DA COFINS SOBRE ICMS

O Tribunal Regional Federal da 2ª Região (TRF2), em recente decisão monocrática, deferiu concessão de tutela recursal formulada por contribuinte nos autos do Agravo de Instrumento nº 5005005-17.2023.4.02.0000 para determinar que o ICMS não seja excluído da base de crédito do PIS e da COFINS, em detrimento a alteração promovida pela Medida Provisória (MP) nº 1.159/23.

Em suma, a MP nº 1.159/23 incluiu o inciso III, no §2º, do art. 3º, das Leis nºs 10.637/02 e 10.833/03 para estabelecer que os contribuintes sujeitos ao recolhimento do PIS e da COFINS na sistemática não cumulativa desconsiderem o ICMS incidente nas operações ao apurara os créditos das referidas contribuições sobre os custos, encargos e despesas incorridos no desenvolvimento de suas atividades econômicas, com vigência a partir de 01/05/2023.

A alteração decorre do entendimento fixado pelo Supremo Tribunal de Justiça (STJ), no julgamento do RE nº 574.706 (Tema 69), em regime de repercussão geral, de que “O ICMS não compõe a base de cálculo para a incidência do PIS e da COFINS”. Assim, para União Federal, se o valor do ICMS destacado nas notas fiscais não está sujeito à incidência do PIS e da COFINS, o imposto estadual não pode integrar a base de créditos das contribuições.

No caso concreto, pessoa jurídica impetrou mandado de segurança, com pedido liminar, defendendo que a alteração viola a sistemática da não cumulatividade das contribuições, na medida que o ICMS incidente na operação de aquisição de bens e mercadorias compõe o custo desta, sendo de rigor o computo do imposto no direito ao crédito do PIS e da COFINS, que se baseia na totalidade de gastos (custos e despesas) essenciais para formação da receita tributável auferida pelo contribuinte. Ademais, evidencia que a não cumulatividade foi incluída no texto constitucional por meio da Emenda Constitucional nº 42/03, conforme §12º, do art. 195, da Constituição Federal, de forma que a alteração no modo de creditamento não poderia ser por meio de Medida Provisória, norma infraconstitucional.

Ademais, o contribuinte alega que a MP pretende inserir na sistemática não cumulativa de apuração do PIS e da COFINS, que tem como característica “base sobre base”, elementos típicos da não cumulatividade que rege o ICMS e o IPI de “imposto sobre imposto”. Em suma, as contribuições são apuradas a partir dos valores das entradas de bens, mercadorias ou serviços, não a partir do montante efetivamente pago dos tributos nas etapas anteriores, como nos casos de ICMS e IPI. Em outras palavras, para o cálculo dos créditos do PIS e da COFINS, interessa o valor da aquisição e não o montante recolhido na etapa anterior, que exclui da base de cálculo o ICMS. Em sede de cognição sumária, a 2ª Vara Federal de São João de Meriti havia indeferido o pedido liminar pleiteado, razão pela qual a contribuinte recorreu ao TRF2.

No Tribunal, o desembargador William Douglas Resinente dos Santos deu razão ao contribuinte por entender que o ICMS compõe o custo de aquisição, ônus suportado pelo contribuinte, e que deve compor a base de cálculo do crédito das contribuições em discuto. Para o desembargador, ao editar a MP nº 1.159/23, o Poder Executivo intenta compensar a perda de arrecadação decorrente de decisão proferida no RE 574.706, extrapolando os limites da tese fixada pelo STJ e realizando alteração legislativa indevida, ainda mais por Medida Provisória.

A tutela recursal concedida ao contribuinte pode ser mantida ou revogada pelo julgamento definitivo do recurso em sessão que será realizada no dia 06/06/2023.

CARF CANCELA MULTA ISOLADA POR FALTA DE RECOLHIMENTO DE ESTIMATIVAS DE IRPJ EM RAZÃO DO PARCELAMENTO DO TRIBUTO

A 1ª Turma da Câmara Superior de Recursos Fiscais (CSRF) do Conselho Administrativo de Recursos Fiscais (CARF), no julgamento de recurso interposto no Processo Administrativo nº 13962.720334/2017-23, cancelou multa isolada aplicada à Havan S.A por falta de recolhimento de estimativas do Imposto sobre a Renda de Pessoa Jurídica (IRPJ), tendo em vista que as estimativas mensais não recolhidas, que ensejaram a aplicação da multa, foram confessadas e parceladas antes do início do procedimento fiscal.

A Autoridade Fiscal constatou que a empresa, tributada com base no Lucro Real, optante pelo regime de apuração anual, não antecipou nos meses de março e abril do ano-calendário de 2016, o IRPJ devido em bases estimadas e lavrou auto de infração para exigência de multa isolada prevista no art. 44 da Lei nº 9.430 de 1996. De fato, verificada a falta de pagamento do IRPJ por estimativa, após o término do ano-calendário, deve ser realizado lançamento de ofício para cobrança de multa de 50% sobre o valor do pagamento mensal que deixou de ser efetuado.

No caso concreto, contudo, as estimativas haviam sido objeto de declarações de compensação e, antes da homologação para extinção dos débitos e de qualquer procedimento fiscal, a empresa procedeu ao cancelamento das referidas declarações e incluiu os valores apagar em programa de parcelamento, no caso, o Programa Especial de Regularização Tributária (PERT), fato que foi ignorado pela autoridade fiscal.

Nesse contexto, o relator, Conselheiro Alexandre Evaristo Pinto, entendeu pelo cancelamento da multa isolada sob fundamento de que o artigo 112, inciso II, do Código Tributário Nacional (CTN) estabelece a interpretação mais favorável ao acusado em matéria de penalidades, em caso de dúvida quanto à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos.

Em outras palavras, para o relator, que foi acompanhado pela maioria dos Conselheiros, havendo dúvida sobre o parcelamento ser ou não entendido como forma de pagamento para fins de aplicação da multa isolada, deve ser dada interpretação mais favorável ao contribuinte.

CSRF – APORTES DESPROPORCIONAIS ENTRE DIRETORES E EMPREGADOS DESNATURAM PLANO DE PREVIDÊNCIA PRIVADA

A 2ª Turma da Câmara Superior de Recursos Fiscais (CSRF) do Conselho Administrativo de Recursos Fiscais (CARF), por voto de qualidade desfavorável ao contribuinte, manteve a cobrança de contribuição previdenciária sobre aportes feitos pela empresa ao plano de previdência privada. Ficou sobressaído o entendimento de que os valores pagos aos gerentes e aos diretores não empregados tinham natureza de remuneração, uma vez que os valores eram desproporcionais em relação aos aportes à previdência privada dos empregados.

O caso (Processo Administrativo 10980.729151/2012-52) chegou ao CARF depois de o contribuinte ser atuado para recolher contribuições previdenciárias sobre os aportes à previdência privada e Participações nos Lucros e Resultados (PLR). A turma baixa cancelou a exigência sobre PLR, mas manteve a tributação previdenciária sobre os aportes à previdência privada, o contribuinte recorreu.

Sobre a parcela mantida, o contribuinte recorreu à CSRF, defendendo que, por se tratar de um plano de previdência privada no regime aberto, não haveria a necessidade de os planos para os diretores, gerentes e empregados igualitários. Defendeu, ademais, que, no regime aberto, o aporte poderia até mesmo ser feito exclusivamente aos diretores e gerentes ou exclusivamente aos empregados.

Todavia, o conselheiro relator, Mauricio Righetti, entendeu pelo cabimento da incidência de contribuição previdenciária, em razão de que os aportes feitos aos diretores e gerentes foram exorbitantes em relação aos feitos em favor de empregados não gerentes.

Houve voto divergente do Conselheiro João Victor Aldinucci, que entendeu que seria do Fisco o ônus da prova de vincular os aportes a algum tipo de gratificação ou prêmio, e a desproporcionalidade dos aportes não definiria o caráter remuneratório aos valores.

Após empate de votos, prevaleceu a posição pela incidência da contribuição previdenciária, tomada pelo voto de qualidade do presidente da turma.

O entendimento foi formalizado no Acórdão nº 9202-010.646, ainda pendente de publicação.

RFB AFIRMA QUE NÃO INCIDÊNCIA DE CONTRIBUIÇÕES PREVIDENCIÁRIAS E IRPF SOBRE DESPESAS COM TELETRABALHO

A Coordenação-Geral de Tributação da Receita Federal do Brasil (COSIT), por meio da Solução de Consulta COSIT nº 87/2023 publicada em 11/05/2023, manifestou-se pela não incidência do Imposto sobre a Renda de Pessoa Física Retido na Fonte (IRPF/Fonte) e das contribuições previdenciárias sobre as despesas suportadas pela empresa (empregador) com o teletrabalho, bem como pela dedutibilidade tais montantes do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), apurados pela sistemática do Lucro Real.

No caso concreto, a consulente adotou o regime de home office para alguns empregados e pretende pagar uma ajuda de custo mensal, em valor fixo, apurado com base na média de gastos dos trabalhadores com o serviço de internet e com o consumo de energia elétrica durante o período de expediente.

Dessa forma, a COSIT foi instada a se manifestar se os referidos valores devem integrar a base das retenções sofridas pelos funcionários, a título de IRPF/Fonte, e se devem compor a base econômica das contribuições previdenciárias, bem como foi indagado se a empresa poderia deduzir tal montante de seu Lucro Real, para fins de apuração do IRPJ e da CSLL.

Nesse contexto, o órgão consultivo entendeu que:

i. Os valores pagos para ressarcimento de despesas arcadas pelos empregados com internet e consumo de energia elétrica em decorrência da prestação de serviços no regime de teletrabalho não devem ser incluídos na base de cálculo das contribuições previdenciárias e que não devem ser compor a base de cálculo do IRPF/Fonte; e

ii. Que tais valores, necessários à atividade da empresa e à manutenção da fonte produtora, podem ser consideradas como dedutíveis na determinação do lucro real.

Por fim, esclareceu que, em todos os casos, para a caracterização do aspecto indenizatório dos valores percebidos, o beneficiário deve comprovar as despesas, mediante documentação hábil e idônea, para afastar a incidência das contribuições previdenciárias e do IRPF/Fonte, bem como a dedução para apuração do IRPJ e CSLL sob o regime do Lucro Real.

RECEITA FEDERAL FLEXIBILIZA RESTRIÇÕES AO APROVEITAMENTO DE PREJUÍZOS FISCAIS E BASE DE CÁLCULO NEGATIVA DA CSLL

Em 05/05/2023, foi publicada a Solução de Consulta COSIT n° 85/2023, por meio da qual a Receita Federal do Brasil (RFB) manifestou o seu entendimento a respeito da expressão “modificação do seu ramo de atividade”, prevista no art. 584 do RIR/2018.

O referido artigo trata da vedação à compensação de prejuízos fiscais nas situações em que ocorra, cumulativamente, a mudança do controle societário e a mudança do ramo de atividade, entre a data de apuração dos prejuízos e a sua compensação. Tal disposição regulamenta o art. 32 do Decreto-Lei n° 2.341/1987 e tem como finalidade impedir a simulação e coibir o planejamento tributário abusivo pelas empresas, no que se refere ao aproveitamento de prejuízos fiscais de terceiros.

Nesse cenário, há uma controvérsia a respeito do alcance do termo “modificação do seu ramo de atividade”, tanto é assim que, no caso concreto, a consulente pretendia confirmar se a exclusão de uma de suas atividades secundárias, sem alteração de sua atividade principal, ensejaria perda do direito de aproveitar o prejuízo fiscal acumulado.

A Receita Federal, ao analisar o caso objeto da consulta, entendeu que “quando há a cessação de determinada atividade secundária, com a manutenção da atividade principal e das demais atividades secundárias já exercidas anteriormente, não se constata uma “modificação do ramo de atividade”, não se enquadrando, tal situação, no impedimento à compensação dos prejuízos fiscais previsto no art. 584 do RIR/2018”.

Por fim, a RFB ressaltou que o entendimento também pode ser aplicado em relação a utilização da base de cálculo negativa de CSLL, bem como alertou que deve ser adequadamente analisada a realidade fática das atividades efetivamente prestadas pela empresa e não somente as atividades registradas no cadastro do CNPJ.

É interessante considerar que, no caso analisado, houve cessação de apenas de uma das diversas atividades secundárias da empresa, de forma que a RFB não considerou outras hipóteses de alteração do ramo de atuação.

BARUEL E BARRETO ADVOGADOS NA MÍDIA: CONFIRA NOSSO ARTIGO A RESPEITO DA NÃO INCIDÊNCIA DE IRPJ/CSLL SOBRE A SELIC, PUBLICADO NO JOTA

O artigo do nosso sócio Rafael Monteiro Barreto e do nosso advogado Pedro Halembeck de Arruda foi publicado nessa terça-feira 30.05.2023, pelo jornal eletrônico JOTA. O texto trata da readequação do posicionamento pelo Superior Tribunal de Justiça (STJ) a respeito da incidência de Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e Contribuição Social Sobre Lucro Líquido (CSLL) sobre os valores atinentes à taxa Selic recebidos em razão de repetição de indébito tributário, à luz da tese fixada pelo Supremo Tribunal Federal (STF), no tema 962 da Repercussão Geral no qual, foi reconhecida a inconstitucionalidade da tributação dos valores recebidos a título de juros Selic, pelo IRPJ/CSLL.

Para ler a matéria completa acesse clicando aqui.