Temos o prazer de apresentar a edição de março de 2025 do nosso Boletim Tributário, informativo mensal que divulga as principais novidades legislativas e jurisprudenciais em matéria tributária.

Confira abaixo os destaques do mês!

IMPOSTO DE IMPORTAÇÃO – ISENÇÃO PARA ALIMENTOS

Por meio da Resolução Gecex nº 709, de 13/11/2025, o Comitê-Executivo da Camex reduziu a zero tarifas do Imposto de Importação para carne, café, milho, azeite de oliva, óleo de girassol, massas alimentícias, açúcar e sardinha. De acordo com o Governo Federal, a medida visa ampliar a oferta e reduzir os preços dos alimentos no mercado brasileiro.

Clique aqui para ler o artigo completo sobre o tema.

NOVO TRATADO INTERNACIONAL CONTRA A DUPLA TRIBUTAÇÃO ENTRE BRASIL E NORUEGA

Em 13/03/2025, foi publicado o Decreto nº 12.406, que promulga o novo Tratado Internacional contra a bitributação entre Brasil e Noruega. Os dois países já haviam celebrado Tratado Internacional anterior sobre o tema e que estava em vigor desde a sua promulgação em 1981.

Confira o nosso artigo sobre o tema para conferir as principais alterações introduzidas pelo novo acordo (clique aqui).

IRPF – PROJETO DE LEI Nº 1.087/2025 PROPÕE AUMENTO DA ISENÇÃO E TRIBUTAÇÃO DE SUPER RICOS

Em 18/03/2025, o Governo Federal apresentou o Projeto de Lei (PL) nº 1.087/2025 que propõe alterações relevantes na legislação do Imposto sobre a Renda da Pessoa Física (IRPF) como (i) ampliação da faixa de isenção do imposto para rendas de até R$ 5 mil por mês; (ii) desconto parcial para valores devidos entre R$ 5 mil e R$ 7 mil por mês; (iii) a instituição do imposto sobre a renda das pessoas físicas mínimo (IRPFM); e (iv) tributação de lucros e dividendos distribuídos no Brasil e no exterior.

Confira o nosso artigo completo sobre o assunto. (clique aqui)

TRANSAÇÃO TRIBUTÁRIA: PGE/SP AUMENTA LIMITE MÁXIMO DE DESCONTO NO PAGAMENTO PARCELADO

A Procuradoria-Geral do Estado de São Paulo, por meio da Resolução PGE nº 18, de 11/03/2025, alterou o desconto estabelecido na Resolução PGE nº 6/2024, que regulamenta as condições gerais para a transação por adesão, bem como por proposta individual ou conjunta, dos débitos de natureza tributária e não tributária inscritos em dívida ativa do Estado de São Paulo. A regra original previa desconto máximo de 65% no pagamento parcelado e a nova redação aumenta o referido limite para 75%.

As demais condições permanecem inalteradas. Confira os detalhes no artigo publicado em nosso site (clique aqui).

ICMS/MT – REABERTURA DO REFIS EXTRAORDINÁRIO III

O Governo do Estado do Mato Grosso, diante da autorização obtida por meio do Convênio ICMS nº 14/2025, reabriu o Programa REFIS/Extraordinário III com a publicação do Decreto nº 1.369/2025, oferecendo aos contribuintes a oportunidade de resolver pendências fiscais com condições especiais, incluindo prazos ampliados e redução de juros, multas e demais acréscimos legais para a quitação ou parcelamento dos débitos de Imposto sobre Circulação de Mercadorias e Serviços (ICMS). A adesão poderá ser feita até 30/06/2025 e abrangerá também débitos de ITCD e IPVA.

Clique aqui para ler o artigo completo sobre o tema.

ICMS/RS – PROGRAMA REFAZ CONSTRUÇÃO

O Programa “Refaz Construção”, instituído pelo Decreto nº 58.067/2025, concede condições vantajosas para o pagamento e regularização de débitos tributários decorrentes do Imposto sobre Operações Relativas à Circulação de Mercadorias (ICMS). O decreto, que foi publicado em 18/03/2025, detalha as condições de renegociação, incluindo descontos em juros e multas de até 95%, com parcelamento em até 120 meses. Poderão ser incluídos débitos de ICMS, constituídos ou não, inscritos ou não em dívida ativa, inclusive os ajuizados, com vencimento até 31 de dezembro de 2024. O prazo de adesão é até 30/04/2025.

Clique aqui para conferir a íntegra do nosso artigo sobre o tema.

IRPF – ABERTO O PRAZO PARA ENTREGA DA DIRPF 2025

Conforme artigo publicado em nosso site, a Receita Federal do Brasil (RFB) publicou a IN RFB nº 2.255/2025, que estabelece o prazo para a entrega da Declaração de Ajuste Anual do Imposto de Renda da Pessoa Física (DIRPF) até o dia 30/05/2025. A norma também esclarece as pessoas obrigadas a apresentar a DIRPF.

Clique aqui para conferir a íntegra do nosso artigo sobre o tema.

STF – CORTE DE BENEFÍCIO FISCAL DEVE RESPEITAR ANTERIORIDADES ANUAL E NONAGESIMAL (TEMA RG 1.383)

Ao julgar o RE nº 1.473.645 em sede de Repercussão Geral, o Supremo Tribunal Federal refirmou sua jurisprudência pacificada anteriormente e definiu tese para o Tema nº 1.383: aplicam-se os princípios da anterioridade anual e nonagesimal aos casos de redução ou supressão de benefícios ou incentivos fiscais que resultem em majoração indireta de tributos, observadas as previsões e exceções constitucionais.

Clique aqui para ler o artigo completo sobre o tema.

TJ/RS AUTORIZA O APROVEITAMENTO DE CRÉDITOS DE ICMS SOBRE ETIQUETAS ADESIVAS, BANDEJAS E OUTRAS EMBALAGENS

Justiça Estadual do RS, em Porto Alegre, deferiu liminar nos autos do Mandado de Segurança nº 5018689-71.2025.8.21.0001 autorizando um supermercado a aproveitar crédito do ICMS sobre a aquisição de bobinas plásticas, filmes plásticos, etiquetas adesivas e bandejas de isopor. Decisão pode ser reformada e diverge de entendimento já manifestado em alguns julgados do STJ. Clique aqui para ler a íntegra do nosso artigo sobre o assunto.

Clique aqui para ler o artigo completo sobre o tema.

TJ/GO – RECONHECIDA IMUNIDADE DO ITBI NA INTEGRALIZAÇÃO DE IMÓVEIS AO CAPITAL SOCIAL DE IMOBILIÁRIA

O Tribunal de Justiça do Estado de Goiás (TJ/GO) proferiu decisão liminar nos autos do Processo nº 6156109-16.2024.8.09.0084, decidindo pela concessão de imunidade tributária do Imposto sobre Transmissão de Bens Imóveis (ITBI) na integralização de imóvel rural ao capital social de empresa que tem como objeto social a administração de imóveis próprios.

Clique aqui para conferir a íntegra do nosso artigo sobre o tema.

GANHO PROVENIENTE DE COMPRA VANTAJOSA – SOLUÇÃO DE CONSULTA COSIT Nº 41/2025

Por meio da Solução de Consulta (SC) COSIT nº 41/2025, a Receita Federal do Brasil (RFB) estabeleceu que o diferimento do IRPJ e da CSLL sobre o ganho proveniente de compra vantajosa para o período de apuração em que a participação societária é alienada ou baixada ocorre somente no regime do lucro real, devendo tais ganhos serem adicionados à base de cálculo dos referidos tributos no primeiro período de apuração no qual a empresa optar pelo regime do lucro presumido.

Clique aqui para ler o artigo completo sobre o tema.

ARTIGOS COMPLETOS

IMPOSTO DE IMPORTAÇÃO – ISENÇÃO PARA ALIMENTOS

O Comitê-Executivo da Câmara de Comércio Exterior (Camex), por meio da Resolução Gecex nº 709, de 13/11/2025, decidiu, em reunião extraordinária, reduzir a zero as tarifas do Imposto de Importação para os seguintes alimentos: carne, café, milho, azeite de oliva, óleo de girassol, massas alimentícias, açúcar e sardinha.

Essa medida, segundo o Governo Federal, visa ampliar a oferta e reduzir os preços dos alimentos, com foco especial nas famílias de baixa renda. Na avaliação do comitê, segundo informação publicada no site do Governo Federal, “a redução tarifária poderá permitir a importação dos produtos selecionados a custos menores, aumentando a disponibilidade desses itens no mercado interno, facilitando a aquisição de produtos essenciais na cesta básica nacional, minimizando o risco de desabastecimento e garantindo condições dignas de subsistência à população.”

Já a Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (“FecomercioSP”), em opinião divulgada em seu site institucional, pontua algumas razões pelas quais questiona a capacidade de tal medida efetivamente alcançar o efeito desejado, a exemplo do fato de que o Brasil é produtor da maioria dos itens por ela abrangidos.

Confira abaixo os itens para os quais o Imposto de Importação foi reduzido a zero:

Nosso escritório está à disposição para prestar serviços de consultoria tributária sobre o assunto.

NOVO TRATADO INTERNACIONAL CONTRA A DUPLA TRIBUTAÇÃO ENTRE BRASIL E NORUEGA

Em 13/03/2025, foi publicado o Decreto nº 12.406/2025, que promulgou a Convenção Internacional o Brasil e a Noruega para evitar a bitributação sobre a renda, em substituição ao Acordo contra Dupla Tributação anteriormente existente entre as partes, promulgado em 1981.

O novo texto trouxe alterações nas regras anteriores e ainda adequou o Tratado aos padrões da Organização para a Cooperação e Desenvolvimento Econômico (OCDE).

Dentre as principais mudanças, destacamos as previsões do art. 23 do Tratado, que dispõe sobre atividades “offshore”, assim entendido o desenvolvimento de “pesquisa ou exploração econômica do fundo do mar ou do subsolo, ou de seus recursos naturais” por um residente de um dos Estados Contratantes, em território do outro Estado Contratante, por meio de um estabelecimento permanente.

De acordo com o Tratado, o Estado Contratante em que são desempenhadas atividades offshore tem competência para exigir imposto de renda sobre os ganhos de capital obtidos por um residente no outro Estado Contratante, decorrentes da alienação de a) ativos ou resultados financeiros decorrentes de direitos de pesquisa ou de exploração econômica; b) bens utilizados nas atividades offshore; e c) ações cujo valor ou a maior parte de seu valor seja calculado com base dos direitos e bens descritos nos itens a) e b) acima.

A remuneração dos funcionários e colaboradores que atuarem nas atividades offshore, poderá ser tributada no Estado em que forem desempenhadas as atividades, exceto se o empregador não seja residente no Estado em que as atividades são desempenhadas e o emprego seja exercido por no máximo 30 dias ao ano.

No caso de trabalho a bordo de navios, rebocadores, embarcações auxiliares ou aeronaves, envolvido no transporte de suprimentos ou de pessoa para um local em que é exercida atividade offshore, os rendimentos podem ser tributados somente pelo Estado em que o empregado, funcionário ou colaborador for residente.

Além das atividades offshore, também destacamos as seguintes alterações:

-

O Imposto de Renda Retido na Fonte (IRRF) sobre juros pagos para não residentes ficam limitados a 10% (inferior à alíquota interna brasileira de 15%), desde que o beneficiário efetivo seja um banco e o empréstimo tenha sido concedido por um período mínimo de cinco anos para financiar a compra de equipamentos ou projetos de investimento.

-

Os valores pagos a título de juros sobre capital próprio (JCP), de acordo com a legislação brasileira, devem ser tratados como juros, para fins de aplicação do Tratado.

-

Os serviços técnicos (i.e. serviço de natureza gerencial, técnica ou de consultoria), quando sujeitos ao IRRF, serão tributados pela alíquota máxima de 10%. No Tratado anterior, a alíquota máxima era de 15%.

-

Quanto aos royalties pagos entre os residentes dos dois países, a retenção também foi reduzida para 10%, exceto quando se tratar de pagamentos por uso ou direito de uso de marcas, que terão uma alíquota de até 15%.

No Brasil, o Tratado produzirá efeitos sobre os fatos geradores ocorridos a partir de 01/01/2026. No entanto, o Intercâmbio de Informações previsto no art. 28 do Tratado iniciou em 13/03/2025 (data de publicação do Decreto nº 12.406/2025) e abrangerá também informações anteriores à entrada em vigor do Tratado.

IRPF – PROJETO DE LEI Nº 1.087/2025 PROPÕE AUMENTO DA ISENÇÃO E TRIBUTAÇÃO DE SUPER RICOS

Em 18/03/2025, o Governo Federal apresentou o Projeto de Lei (PL) nº 1.087/2025 ao Congresso Nacional, propondo alterações relevantes na legislação do Imposto sobre a Renda da Pessoa Física (IRPF).

A intenção é que, se aprovada a proposta, a partir do mês de janeiro do ano-calendário de 2026, ocorra a ampliação da faixa de isenção do IRPF para abarcar contribuintes com rendimentos de até R$ 5 mil ao mês, bem como a isenção parcial para contribuintes com rendimentos entre R$ 5 mil e R$ 7 mil ao mês, mediante aplicação de descontos que decrescerão linearmente.

Nessa toada, na declaração de ajuste anual, os contribuintes com rendimentos anuais de até R$ 60 mil ficarão isentos ao passo que haverá descontos decrescentes para as pessoas físicas com rendimentos superiores a R$ 60 mil e inferiores a R$ 84 mil no ano. Destaca-se que a tabela progressiva do imposto de renda vigente, com as faixas de tributação do IRPF, não será alterada.

Ainda, sob pretexto de tornar a tributação sobre a renda mais isonômica e aderente ao princípio da capacidade econômica contributiva, o PL pretende criar o imposto sobre a renda das pessoas físicas mínimo (IRPFM).

Em síntese, todo pagamento, creditamento ou entrega de rendimentos, inclusive lucros e dividendos, por uma mesma pessoa jurídica a uma mesma pessoa física residente no Brasil em montante superior a R$ 50 mil no mês – o que equivale a R$ 600 mil ao ano – ficará sujeito a retenção do imposto de 10%, pela fonte pagadora.

O IRPFM anual, por sua vez, incidirá sobre a soma de todos os rendimentos, inclusive os tributados de forma exclusiva ou definitiva e os isentos, recebidos durante o ano-calendário, em montante superior a R$ 600 mil.

No ajuste anual do IRPFM, a alíquota será de 10% para os rendimentos que superarem R$ 1,2 milhões, ao passo que os rendimentos brutos entre R$ 600 mil e R$ 1,2 milhões terão alíquotas crescentes de 0% a 10%. Para evitar bitributação, considerando que os lucros já são tributados na pessoa jurídica, o PL estabelece um redutor do IRPFM caso a soma da alíquota efetiva de tributação dos lucros da pessoa jurídica com a alíquota efetiva do IRPFM aplicável à pessoa física beneficiária ultrapasse a soma das alíquotas nominais do IRPJ e da CSLL (34% para pessoas jurídicas em geral, 40% para pessoas jurídicas financeiras, exceto bancos e 45% para bancos). A verificação do redutor fica condicionada às alíquotas nominais informadas nas Demonstrações Financeiras das empresas pagadoras de dividendos.

Por fim, o PL propõe alteração na Lei nº 9.249/1995 objetivando estabelecer a tributação na fonte à alíquota de 10% incidente sobre os lucros ou dividendos calculados, pagos, empregados, creditados ou remetidos ao exterior, tanto para pessoa física quanto para pessoa jurídica e independe do valor.

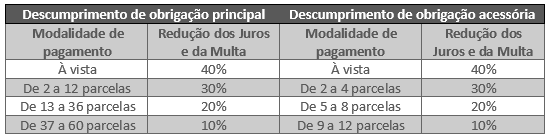

ICMS/MT – REABERTURA DO REFIS EXTRAORDINÁRIO III

O Governo do Estado do Mato Grosso, diante da autorização obtida por meio do Convênio ICMS nº 14/2025, reabriu o Programa REFIS/Extraordinário III com a publicação do Decreto nº 1.369/2025, oferecendo aos contribuintes a oportunidade de resolver pendências fiscais com condições especiais, incluindo prazos ampliados e redução de juros, multas e demais acréscimos legais para a quitação ou parcelamento dos débitos de Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

O Convênio ICMS nº 14/2025, publicado no Diário Oficial da União (DOU) em 28/02/2025, permite o estado do Mato Grosso a estender o prazo até 30/09/2025 para adesão dos contribuintes ao programa de parcelamento de ICMS, com a dispensa ou redução de juros, multas e demais acréscimos legais.

Diante da extensão do prazo concedida por meio do Convênio ICMS nº 14/2025, o Estado de Mato Grosso, por meio do Decreto nº 1.369/2025, publicado em 14/03/2025, reabriu o Programa REFIS, permitindo que os contribuintes que tenham débitos de ICMS possam aderir ao programa e regularizar seus débitos até 30/06/2025.

Além dos débitos de ICMS, também será possível incluir os débitos de Imposto sobre Transmissão Causa Mortis e Doação, de quaisquer Bens ou Direitos (ITCD) e de Imposto sobre a Propriedade de Veículos Automotores (IPVA).

O Programa Refis permite a inclusão de créditos tributários decorrentes de fatos geradores ocorridos até 30 de junho de 2023, constituídos ou não, inscritos ou não em Dívida Ativa, até mesmo os que tenham sido objeto de parcelamentos anteriores rescindidos ou ativos.

As reduções das multas e juros dependerá da modalidade do pagamento e se houve descumprimento da obrigação principal ou somente da obrigação acessória. Conforme tabelas abaixo:

Nosso escritório está à disposição para prestar assessoria jurídica aos contribuintes interessados em aderir ao parcelamento descrito acima.

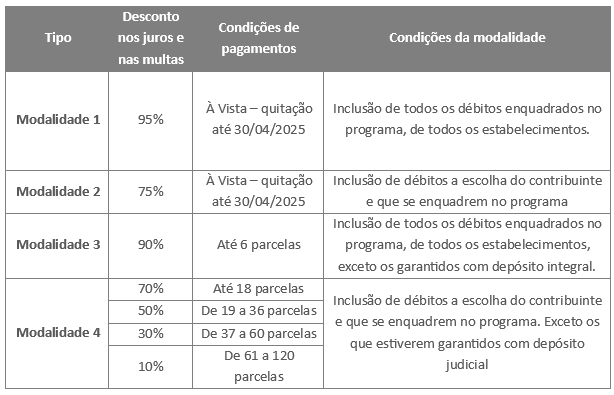

ICMS/RS – PROGRAMA REFAZ CONSTRUÇÃO

O Programa “Refaz Construção”, instituído pelo Decreto nº 58.067/2025, permite a regularização de créditos tributários decorrentes do Imposto sobre Operações Relativas à Circulação de Mercadorias (ICM) e do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS).

O decreto publicado em 18/03/2025, detalha as condições de renegociação, incluindo descontos em juros e multas de até 95%, bem como parcelamento em até 120 meses. Na referida transação somente será possível incluir débitos provenientes de ICM e do ICMS, vencidos até 31 de dezembro de 2024, constituídos ou não, inscritos ou não em dívida ativa, inclusive os ajuizados. O prazo de adesão é até 30/04/2025.

Confira, a seguir, as modalidades previstas:

Nas modalidades que admitem o parcelamento, importante observar que a parcela será de no mínimo R$ 40,00 por crédito tributário e de R$ 300,00 por pedido.

No referido Programa restou vedada a inclusão de débitos (i) objeto de compensação homologada, exceto se houver saldo decorrente da compensação; e (ii) que estejam integralmente garantidos por depósito, seguro garantia ou fiança bancária, quando houver decisão em ação judicial transitada em julgado favoravelmente a Fazenda Pública Estadual.

Se o crédito tributário também tiver parcelas vencidas após a 31/12/2024, para a inclusão no programa será necessário solicitar formalmente a separação dessas parcelas até 11/04/2025.

Na hipótese de débitos que tenham sido objeto de compensação não homologada, nos termos da Lei nº 15.038/17, poderão ser incluídos no Programa, desde que seja realizado o pedido de desistência da compensação até 11/04/2025.

Também há possibilidade de incluir na transação débitos que tenham parcelamento em curso. No caso de o parcelamento anterior ter garantia vinculada, esta permanecerá vigente até a quitação dos créditos tributários.

Vale ressaltar que os descontos oferecidos no Programa não são cumulativos com os do COMPENSA-RS (Decreto n.º 53.974/2018).

O parcelamento do Programa REFAZ Construção poderá ser revogado no caso de (i) inadimplência por 3 meses consecutivos ou (ii) pela não regularização de créditos tributários de ICMS declarados em DeSTDA, GIA ou GIA-ST, com vencimento após a adesão ao parcelamento, no prazo de 90 dias contados da data de inscrição em dívida ativa.

A adesão ao Programa deve ser realizada por meio do E-Cac da Sefaz/RS, e será efetivada pelo recolhimento da primeira parcela ou quitação, até o dia 30/04/2025. Porém, importante se atentar que a adesão implica a confissão da dívida fiscal e a renúncia ao direito de contestar os créditos tributários por meio de processos administrativos ou judiciais.

STF – CORTE DE BENEFÍCIO FISCAL DEVE RESPEITAR ANTERIORIDADES ANUAL E NONAGESIMAL (TEMA RG 1.383)

Em 22/03/2025, o Supremo Tribunal Federal (STF) reafirmou, em sede de Repercussão Geral, sua jurisprudência pacífica no sentido de que a revogação ou a redução de benefícios fiscais, nas situações que resultem em aumento indireto da carga tributária, devem ocorrer de acordo com os princípios das anterioridades anual e nonagesimal.

Tal decisão foi proferida no julgamento do Recurso Extraordinário (RE) nº 1.473.645 (Tema 1383), no qual o STF mais uma vez ratificou sua compreensão quanto ao intuito primordial do princípio da anterioridade: assegurar que não ocorram aumentos tributários repentinos que possam surpreender os contribuintes, concedendo-lhes um período adequado para que possam realizar seu planejamento financeiro.

A propósito de exemplificar o entendimento pacificado anteriormente pela Corte Suprema, o Ministro Luís Roberto Barroso relembrou o julgamento ocorrido no RE nº 564.225, em embargos de divergência, destacando a necessidade de se assegurar a previsibilidade na relação entre Fisco e contribuintes.

Outros Ministros destacaram situações em que a aplicação da tese de repercussão geral merece, porém, sopesamento.

É o caso do IPVA e IPTU, que somente se sujeitam à anterioridade geral, bem como do IPI, ICMS e Cide-combustíveis, submetidos apenas à nonagesimal, tal como lembrado pelo Ministro Dias Toffoli.

Já o Ministro Flávio Dino ponderou que, a seu ver, os contribuintes de má-fé, que se valem de incentivos fora de parâmetros legais, não poderiam ser alcançados pela garantia reafirmada pela tese.

A adoção do rito da Repercussão Geral pelo STF nesse contexto deve evitar a repetição de conflitos idênticos, em benefício da economia processual, da celeridade e, principalmente, da segurança jurídica, essencial para a melhora do ambiente de negócios do país.

TJ/RS AUTORIZA O APROVEITAMENTO DE CRÉDITOS DE ICMS SOBRE ETIQUETAS ADESIVAS, BANDEJAS E OUTRAS EMBALAGENS

A 6ª Vara da Fazenda Pública do Foro Central de Porto Alegre proferiu decisão deferindo pedido liminar do supermercado Dellazeri para autorizar o aproveitamento de crédito do Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS) sobre a aquisição de bobinas plásticas, filmes plásticos, etiquetas adesivas e bandejas de isopor.

A análise do pedido liminar ocorreu nos autos do Mandado de Segurança nº 5018689-71.2025.8.21.0001, impetrado contra ato do Subsecretário da Receita Estadual do Estado do Rio Grande do Sul objetivando a apropriação de créditos de ICMS sobre diversos invólucros adquiridos para o acondicionamento de produtos perecíveis.

O supermercado Dellazeri fez distinção entre os invólucros abordados na ação e as sacolas plásticas fornecidas gratuitamente aos clientes no caixa do supermercado. Segundo a empresa, os materiais utilizados para embalar ou acondicionar são insumos que integram o custo da mercadoria vendida, na medida em que não são vendidos separadamente e são imprescindíveis para conservação e higiene, razão pela qual ensejam o aproveitamento de créditos de ICMS.

Além de entender que a glosa de créditos traria risco de dano financeiro ao supermercado, a juíza Juliana Neves Capiotti deferiu a liminar por reconhecer que “as embalagens que agregam os produtos quando da venda ao consumidor, tais como sacolas plásticas, sacos plásticos, bandejas de isopor, embalagens plásticas para alimentos, invólucros, rolos plásticos/filmes plásticos para embalar, são bens inerentes à atividade comercial exercida pelo impetrante, configurando-se como insumos, uma vez que, indubitavelmente, ligados à atividade-fim.”

Nesse ponto, o entendimento da magistrada divergiu do manifestado pela Primeira Turma do Superior Tribunal de Justiça (STJ), no Recurso Especial nº 1.830.894/RS especificamente quanto às bandejas de isopor.

Naquele caso, no ano de 2020, o STJ analisou questão semelhante referente a imprescindibilidade ou não do fornecimento de sacolas plásticas, filmes plásticos e bandejas de isopor na comercialização dos produtos vendidos em supermercado, para fins de creditamento do ICMS.

O E. STJ entendeu que as sacolas plásticas para transporte de compras não dão direito ao crédito de ICMS, tampouco as bandejas utilizadas para acondicionamento de produtos, que não constituiriam insumos essenciais à comercialização. Por outro lado, os sacos e filmes plásticos utilizados para revestir os produtos perecíveis foram considerados insumos essenciais. As etiquetas adesivas não foram objeto de análise.

Como se vê, trata-se de questão ainda não definitivamente pacificada, sobre a qual existe espaço para discussão.

TJ/GO – RECONHECIDA IMUNIDADE DO ITBI NA INTEGRALIZAÇÃO DE IMÓVEIS AO CAPITAL SOCIAL DE IMOBILIÁRIA

Em 10/02/2025, a juíza Luana Veloso Gonçalves Godinho, da Vara das Fazendas Públicas da Comarca de Itapirapuã, do Tribunal de Justiça do Estado de Goiás (TJ/GO), proferiu decisão no Processo nº 6156109-16.2024.8.09.0084, concedendo, em caráter liminar, imunidade tributária a uma holding que administra imóveis próprios, em relação ao Imposto sobre Transmissão de Bens Imóveis (ITBI) na integralização de imóvel rural ao seu capital social.

A empresa havia realizado a incorporação de quatro imóveis, um rural e três urbanos, localizados nos municípios de Matrinchã, Goiânia e Aruanã, e requereu de forma administrativa o reconhecimento da imunidade do ITBI perante a Secretaria da Fazenda de Matrinchã.

Inicialmente, o município emitiu parecer pela concessão parcial da isenção tributária, exigindo o imposto sobre a diferença entre o valor avaliado a mercado do imóvel rural e o valor integralizado no capital social da empresa. Posteriormente, a Secretaria de Finanças indeferiu integralmente o pedido, sob a justificativa de não ser aplicável a imunidade do ITBI na integralização de imóveis ao capital de empresas com atividade de compra e venda de imóveis.

Contudo, o entendimento da a juíza do TJ/GO foi diversa, com base no entendimento que que a imunidade do ITBI é incondicionada na integralização de imóveis de quaisquer empresas, sendo condicionada somente os casos em que ocorre cisão, fusão ou incorporação, caso a sociedade incorporadora do patrimônio desenvolvesse atividade preponderante imobiliária, conforme o inciso II do §2º do art. 156, da Constituição Federal (CF). A decisão está alinhada com a fundamentação do Ministro Alexandre de Moraes no Tema 796 do Superior Tributal Federal (STF).

Ademais, com relação ao “valor excedente ao capital social”, a juíza pontua que o contribuinte pode escolher entre integralizar o imóvel pelo valor declarado no imposto de renda ou pelo valor de mercado, conforme previsto no art. 23 da Lei nº 9.249/1995. A diferença entre o valor de integralização e o valor a mercado fica sujeito ao ganho de capital, afastando a incidência do ITBI.

A decisão é significativa para as empresas que exploram atividade imobiliária e pretendem realizar a estruturação de seu capital social com incorporação de bens imóveis, tendo em vista a aplicação da imunidade tributária prevista na Constituição Federal.

GANHO PROVENIENTE DE COMPRA VANTAJOSA -SOLUÇÃO DE CONSULTA COSIT Nº 41/2025

Em 24/03/2025, foi publicada a Solução de Consulta (SC) COSIT nº 41/2025, por meio da qual a Receita Federal do Brasil (RFB) estabeleceu que o diferimento do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social Sobre o Lucro Líquido (CSLL) incidentes sobre o ganho proveniente de compra vantajosa ocorre exclusivamente no âmbito do regime do lucro real, de modo que, na alteração do regime tributário, os saldos dos valores cuja tributação tenha sido diferida devem ser adicionados à base de cálculo dos referidos tributos no primeiro período de apuração no qual a empresa optar pela tributação com base no lucro presumido.

No caso apreciado, a consulente é empresa holding que adquiriu participação societária de outras empresas obtendo no investimento ganho proveniente de compra vantajosa, que corresponde ao “excesso do valor justo dos ativos líquidos da investida, na proporção da participação adquirida, em relação ao custo de aquisição do investimento”, nos termos do § 10 do art. 20 do Decreto-lei nº 1.598/1977.

Para mais, a consulente elucida que é optante do regime de apuração do IRPJ e da CSLL com base no lucro real e que difere a tributação sobre o ganho proveniente de compra vantajosa para o período de apuração em que a participação societária é alienada ou baixada, entretanto, que possui interesse na alteração do regime tributário para o lucro presumido, não tendo certeza qual momento terá que computar os ganhos e recolher os tributos.

A RFB analisou a legislação tributária sobre o assunto, especificamente o art. 20 do Decreto-lei nº 1.598/1977 e o art. 178 da Instrução Normativa (IN) RFB nº 1.700/2017, concluindo que a lei permite somente o diferimento no âmbito do regime do lucro real ao determinar que tal ganho seja “computado na determinação do lucro real e do resultado ajustado no período de apuração da alienação ou baixa do investimento”.

A RFB também esclareceu que os saldos dos valores cuja tributação tiver sido diferida pela pessoa jurídica no regime do lucro real deverão ser adicionados à base de cálculo do IRPJ e da CSLL no primeiro período de apuração no qual a empresa optar pela tributação com base no lucro presumido ou for tributada com base no lucro arbitrado, nos termos do art. 54 da Lei nº 9.430/1996 e art. 219 da IN nº 1.700/2017.