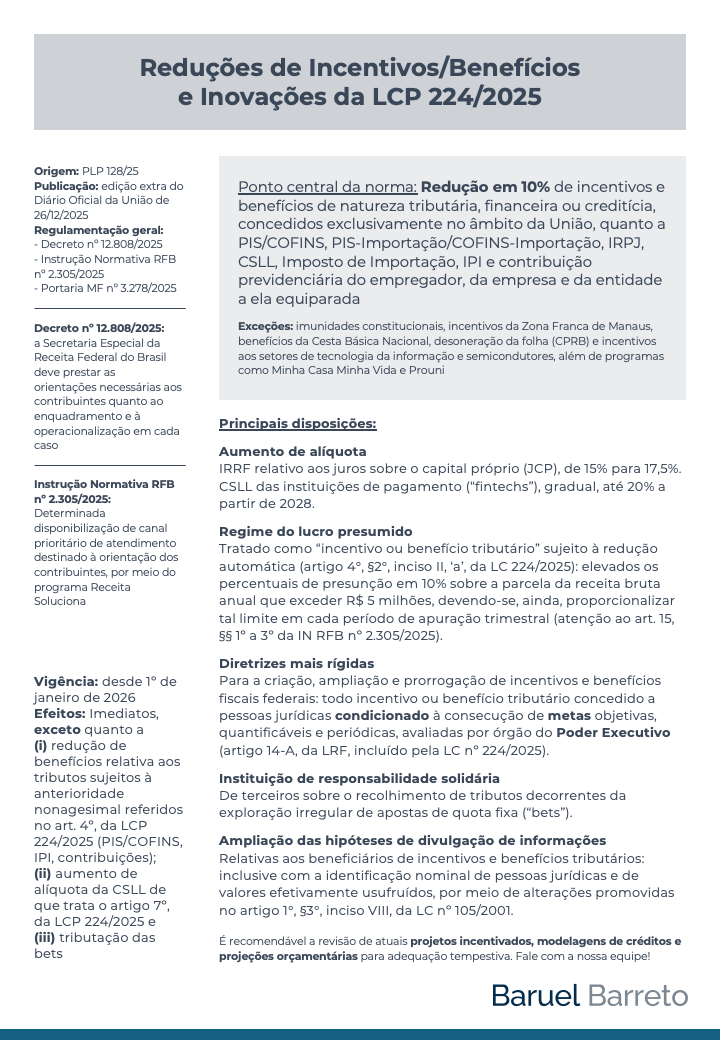

A Lei Complementar nº 224/2025, publicada na edição extra do Diário Oficial da União de 26 de dezembro de 2025, promoveu ajustes relevantes no regime de incentivos e benefícios tributários.

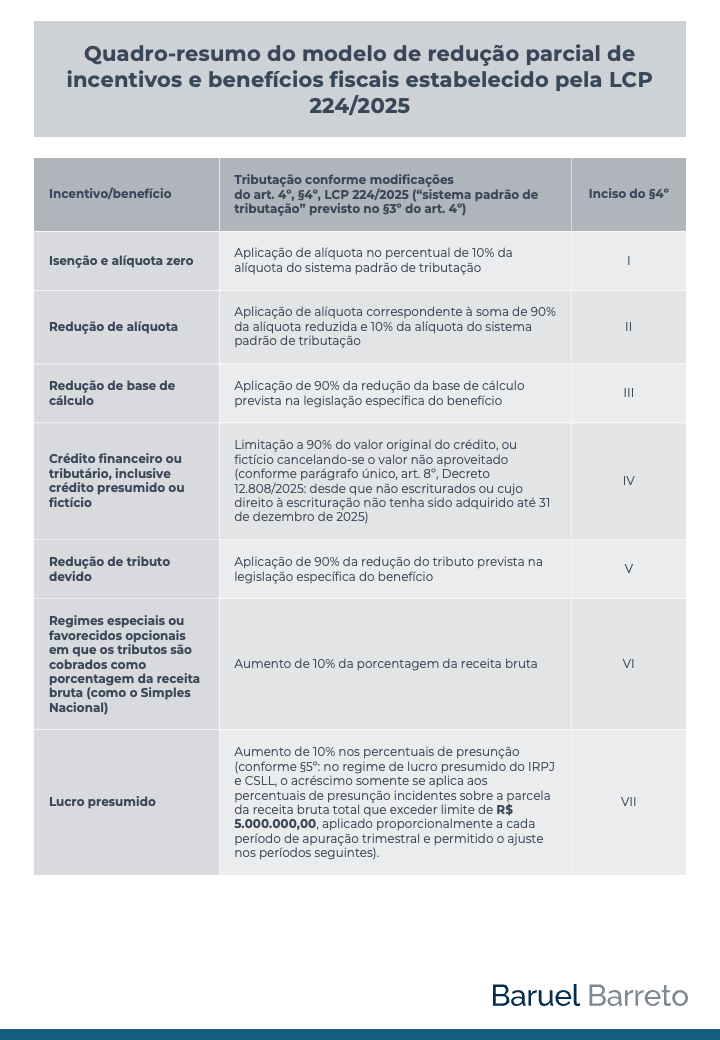

Estabelece, como diretriz central, a redução linear de 10% de incentivos e benefícios de natureza tributária, financeira ou creditícia concedidos exclusivamente no âmbito da União, alcançando tributos como PIS/COFINS, IRPJ, CSLL, IPI, Imposto de Importação e contribuições previdenciárias patronais, com ressalvas expressas a regimes constitucionalmente protegidos e a programas considerados estratégicos.

Trata-se de medida que impacta diretamente o planejamento tributário de diversos setores econômicos e sinaliza uma mudança estrutural na lógica de concessão de benefícios fiscais federais.

Além da redução quantitativa, a LCP nº 224/2025 endurece critérios para criação, ampliação e prorrogação de incentivos, introduz novas hipóteses de responsabilização tributária e majora alíquotas de tributos específicos, como do IRRF incidente sobre juros sobre capital próprio e da CSLL das instituições de pagamento (“fintechs”).

Embora vigente desde 1º de janeiro de 2026, parte de seus efeitos — especialmente os relacionados à redução de incentivos sujeitos à anterioridade nonagesimal — somente se projeta a partir de abril de 2026, em consonância com a regulamentação infralegal já editada (Decreto nº 12.808/2025, IN RFB nº 12.808/2025 e Portaria MF nº 3.278/2025).

A seguir, apresentamos um panorama visual dos principais pontos da norma.