Temos o prazer de apresentar nosso Boletim Tributário, informativo quinzenal que divulga as principais novidades legislativas e jurisprudenciais em matéria tributária.

Confira abaixo os destaques da quinzena!

NOVIDADES LEGISLATIVAS

LEI COMPLEMENTAR 227/2026, QUE REGULAMENTA A REFORMA TRIBUTÁRIA, É SANCIONADA

O Presidente da República sancionou o PLP nº 108, convertendo-o na Lei Complementar nº 227/2026, que institui o Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS), define as regras de arrecadação e distribuição do tributo entre estados e municípios e disciplina o processo administrativo tributário do IBS, concluindo a etapa normativa da reforma dos tributos sobre o consumo.

O texto foi aprovado com o veto de 10 dispositivos, que incluem os benefícios sobre venda de jogadores de futebol e trecho que impunha custo tributário aos programas de descontos não onerosos (programas de fidelidades), sob justificativas de necessidade de atendimento ao interesse público e segurança jurídica.

Além disso, durante a cerimônia de sanção em Brasília, foi lançada a plataforma digital da reforma tributária, ferramenta para integrar a gestão dos novos tributos, com isso, o novo modelo entra na fase de testes, que ocorrerá ao longo de 2026.

LEI COMPLEMENTAR 225/2026 INSTITUI O CÓDIGO DE DEFESA DO CONSUMIDOR COM A DEFINIÇÃO DE DEVEDOR CONTUMAZ

Foi sancionada, com vetos presidenciais, a Lei Complementar 225/2026, que institui o Código de Defesa do Contribuinte (CDC) e inaugura um novo marco normativo para a relação entre Fisco e contribuintes em âmbito nacional. A norma consolida direitos, garantias, deveres e procedimentos aplicáveis à administração tributária da União, dos Estados, do Distrito Federal e dos Municípios, ao mesmo tempo, em que estrutura mecanismos específicos de combate ao devedor contumaz e para o estímulo à conformidade fiscal.

Os principais aspectos do novo Código foram analisados em artigo publicado em nosso site confira aqui.

LEI COMPLEMENTAR 224/2025 E DECRETO Nº 12.808/25 REGULAMENTAM REDUÇÃO DE INCENTIVOS E BENEFÍCIOS FISCAIS FEDERAIS

Foi publicado o Decreto nº 12.808/25 para regulamentar a Lei Complementar nº 224/25, que reduz parte dos incentivos e benefícios federais de natureza tributária e estabelece a responsabilidade solidária de terceiros pelo recolhimento de tributos incidentes sobre a exploração de apostas de quota fixa.

O Decreto reproduz as regras de corte linear de 10% sobre quase a totalidade dos benefícios fiscais federais, a metodologia de recálculo das isenções, alíquotas reduzidas, bases de cálculo, créditos tributários, regimes especiais e percentuais de presunção. Sobre a sistemática do lucro presumido, destaca-se que houve o aumento de 10% nos percentuais de presunção, aplicável à parcela da receita anual que exceder 5 milhões.

Por fim, vale pontuar que foram mantidos os créditos financeiros e tributários escriturados ou com direito adquirido até 31/12/2025, bem como permanecem imunidades constitucionais, incentivos da Zona Franca de Manaus, programas especiais como Minha Casa, Minha Vida e Prouni, além da desoneração da folha e incentivos aos setores da tecnologia e semicondutores.

PL Nº 703/25 – PROPOSTA PROÍBE A APLICAÇÃO CONJUNTA DE MULTAS ISOLADA E DE OFÍCIO POR NÃO RECOLHIMENTO DE ESTIMATIVAS DE IRPJ/CSLL

O Projeto de Lei (PL) nº 703/25, em análise na Câmara dos Deputados, propõe a alteração do art. 44 da Lei nº 9.430/96 para prever que a aplicação da multa de ofício nos casos de lançamento dos tributos não pagos, total ou parcialmente, exclui a aplicação da multa isolada.

O PL objetiva positivar o entendimento da Súmula nº 105 do Conselho Administrativo de Recursos Fiscais (CARF), segundo o qual a multa isolada por falta de recolhimento de estimativas não pode ser exigida ao mesmo tempo da multa de ofício por falta de pagamento de IRPJ e CSLL apurado no ajuste anual.

LEI ALTERA REGRA DE INCIDÊNCIA DO IMPOSTO DE RENDA SOBRE JUROS PAGOS A BENEFICIÁRIOS NO EXTERIOR

Foi sancionada a Lei nº 15.329/2026, que altera a regra de retenção do Imposto de Renda incidente sobre juros pagos a beneficiários no exterior, devidos em razão da compra de bens a prazo, prevista no art. 11, do Decreto-Lei nº 401/68, para esclarecer que o contribuinte do IR não é o remetente, mas sim aquele que recebe os juros no exterior. Dessa forma, não restam dúvidas de que a fonte pagadora figura apenas como responsável pela retenção na fonte.

A mudança corrige distorções do Decreto-Lei nº 401/1968, que atribuía a condição de contribuinte ao remetente, mesmo se tratando de tributo descontado na fonte, e busca eliminar possíveis conflitos de interpretação da norma ao definir expressamente quem deve figurar como sujeito passivo ou como responsável, nessas situações.

TRIBUNAIS SUPERIORES

REFERENDO DE LIMINAR SOBRE DIVIDENDOS ENTRA NA PAUTA DO STF

O Supremo Tribunal Federal (STF) agendou para 13/02/2026, em sessão virtual (com término previsto para 24/02/2026), o julgamento do referendo à decisão monocrática que prorrogou até 31/01/2026 o prazo para aprovação da distribuição de lucros e dividendos referente ao exercício de 2025, com o objetivo de afastar a incidência do Imposto de Renda prevista na Lei nº 15.270/2025. A decisão foi proferida pelo ministro Nunes Marques no âmbito das Ações Diretas de Inconstitucionalidade (ADIs) 7.912 e 7.914, ajuizadas pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) e pela Confederação Nacional da Indústria (CNI).

Ao analisar o pedido, o relator destacou que a lei impôs um prazo excepcionalmente curto ao condicionar a isenção do Imposto de Renda sobre dividendos à aprovação da distribuição até 31/12/2025, o que antecipa procedimentos típicos do direito societário. Segundo o ministro, tanto a Lei das Sociedades por Ações (Lei nº 6.404/1976) quanto o Código Civil (Lei nº 10.406/2002) preveem que essas deliberações ocorram nos meses seguintes ao encerramento do exercício social, o que torna a exigência legal praticamente inexequível, especialmente diante da recente publicação da norma.

Nunes Marques ressaltou, ainda, que a manutenção do prazo original poderia gerar insegurança jurídica, incentivar apurações contábeis apressadas e provocar aumento de litígios, com reflexos negativos para contribuintes e para a administração tributária. Diante desse cenário, a prorrogação foi concedida como medida cautelar, ficando sua eficácia condicionada ao referendo do Plenário do STF.

ENTENDIMENTO DO FISCO

RECEITA FEDERAL REGULAMENTA HABILITAÇÃO PARA COMPENSAÇÃO FINANCEIRA PELA PERDA DE INCENTIVOS ONEROSOS DE ICMS

A Receita Federal publicou a Portaria nº 635/2025, que regulamenta a habilitação dos titulares de benefícios onerosos de Imposto sobre Circulação de Mercadorias e Serviços (ICMS) – aqueles que exigem contrapartida por parte dos contribuintes – para fins de identificação dos beneficiários aptos a requerer compensação financeira em razão da redução ou extinção desses incentivos, em decorrência da Reforma Tributária do Consumo e substituição do ICMS pelo Imposto Sobre Bens e Serviços (IBS).

A compensação financeira, prevista na Lei Complementar nº 214/2025 e de responsabilidade da União Federal, busca garantir o direito adquirido dos contribuintes afetados pela Reforma Tributária.

De acordo com a Portaria nº 635/2025, os interessados deverão solicitar habilitação específica por meio do Centro Virtual de Atendimento (e-CAC), entre 1º/01/2026 e 31/12/2028, sendo que a habilitação perante a RFB é condição indispensável para deferimento da compensação financeira.

SC Nº 03/2026: DEDUÇÃO DO PAT NO IRPJ NÃO SE RESTRINGE A UM SALÁRIO-MÍNIMO PARA EMPREGADOS QUE RECEBAM ATÉ CINCO SALÁRIOS

A Solução de Consulta Cosit nº 3 consolidou o entendimento da Receita Federal do Brasil (RFB) quanto à dedução do incentivo fiscal do Programa de Alimentação do Trabalhador (PAT) na apuração do Imposto sobre a Renda da Pessoa Jurídica (IRPJ), afastando a limitação introduzida pelo Decreto nº 10.854/2021, que dispunha que, aos empregados com remuneração de até cinco salários-mínimos, o valor dedutível seria, no máximo, um salário-mínimo por trabalhador.

O posicionamento decorre do Parecer SEI nº 1506/2024/MF, aprovado pela Procuradoria-Geral da Fazenda Nacional (PGFN), e reconhece que a dedução do incentivo do PAT deve abranger a totalidade do benefício concedido, sem restrição vinculada ao limite de um salário-mínimo ou à faixa remuneratória do trabalhador, desde que observadas as demais exigências legais e regulamentares previstas na legislação.

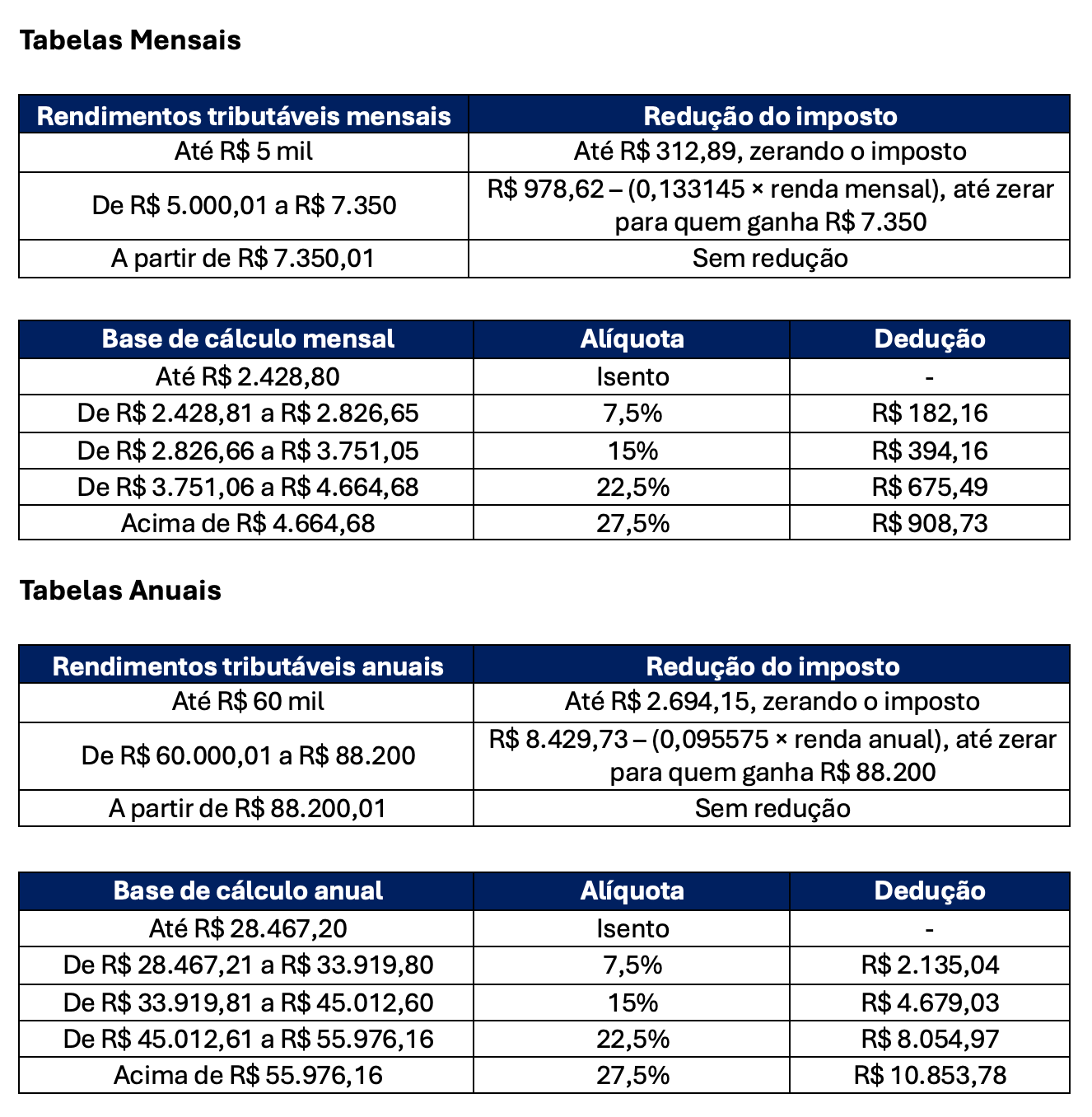

RECEITA FEDERAL ATUALIZA TABELA DO IRPF APÓS AMPLIAÇÃO DA ISENÇÃO PARA RENDAS DE ATÉ R$ 5 MIL

A Receita Federal divulgou a nova tabela do Imposto de Renda da Pessoa Física (IRPF) após a edição da Lei nº 15.270/2025, que ampliou a isenção do tributo para rendimentos mensais de até R$ 5 mil e instituiu redutor progressivo para rendas entre R$ 5 mil e R$ 7.350.

A tabela progressiva tradicional foi mantida, no entanto, foram realizados ajustes para viabilizar a ampliação da faixa de isenção com a criação de novas tabelas de dedução, que serão aplicadas de forma simultânea à tabela tradicional, conforme abaixo: